02.02.2026 02:28 PM

02.02.2026 02:28 PM

*) انظر أيضًا: مؤشرات تداول InstaTrade لمؤشر S&P 500 (SPX)

نتيجة اجتماع الفيدرالي في يناير وترشيح كيفن وورش تخلق ظروفًا داعمة لمزيد من تعزيز الدولار، خاصة في ظل التوقعات باتخاذ إجراءات أكثر صرامة لاحتواء التضخم. ومع ذلك، يبقى السوق حذرًا قبل صدور البيانات الاقتصادية الرئيسية، بما في ذلك تقرير الوظائف غير الزراعية (يوم الجمعة) ومؤشرات ISM PMI لقطاعات التصنيع والخدمات في الولايات المتحدة، مما يبرز الحاجة إلى تقييم دقيق للخطوات التالية للفيدرالي، بالإضافة إلى تأثير الأحداث الجيوسياسية الجارية والإجراءات غير المتوقعة في الغالب من ترامب والبيت الأبيض — كما أشرنا في مراجعتنا اليوم "تصحيح صعودي للدولار الأمريكي".

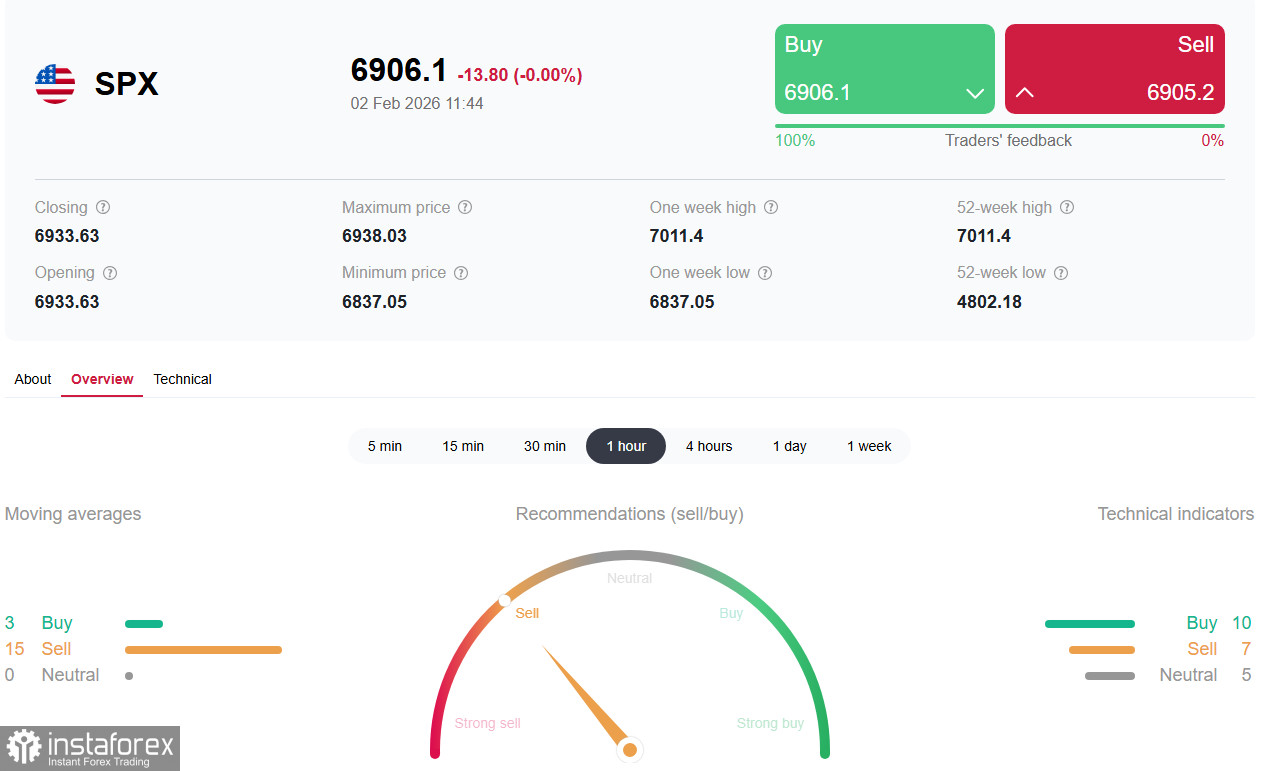

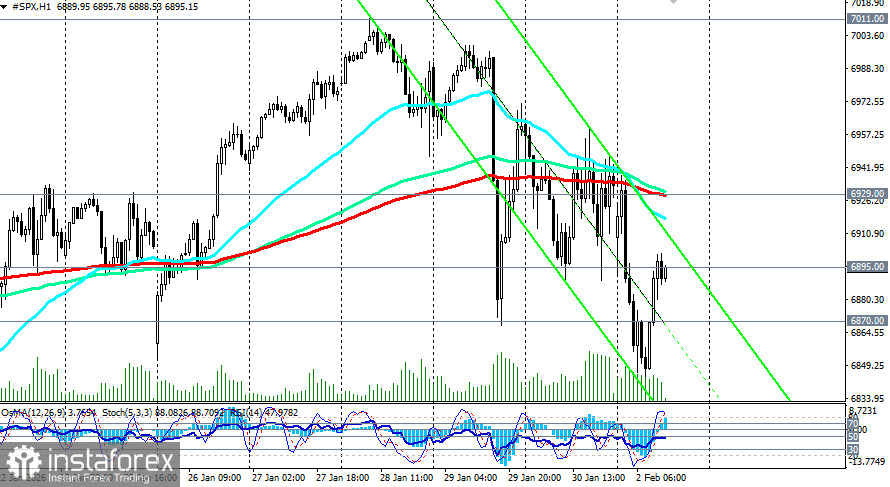

المؤشر الرئيسي للاقتصاد الأمريكي — مؤشر S&P 500 — يمر بمرحلة تصحيح محلي، حيث يتداول قبل مستوى افتتاح جلسة الولايات المتحدة ليوم الاثنين حول 6,895.00 (المتوسط المتحرك لفترة 200 على الرسم البياني لأربع ساعات). افتتح الأسبوع بانخفاض، ولا يزال شعور المستثمرين حذرًا.

يُعتبر مؤشر S&P 500 تقليديًا مقياسًا رئيسيًا لسوق الأسهم الأمريكية والاقتصاد ككل. يغطي أكبر الشركات الأمريكية عبر القطاعات، من التكنولوجيا والتمويل إلى الطاقة والصناعة، ويعكس توقعات المستثمرين للأرباح الشركات والسياسة النقدية والظروف الاقتصادية الكلية.

تتشكل الديناميكيات الحالية بشكل رئيسي من خلال ثلاثة قوى: قرارات التوظيف في الفيدرالي، موسم أرباح الشركات، وزيادة عدم اليقين الاقتصادي الكلي. يظل المؤشر حساسًا لأي تغييرات في الخطاب من المنظمين وصناع السياسات.

الديناميكيات الحالية: مرحلة التصحيح المحلي

دخل مؤشر S&P 500 في مرحلة تصحيح محلي، حيث انخفض إلى أدنى مستوى له في 8 أيام بالقرب من 6840.0 اليوم.

تزايد الضغط على السوق في ظل عدة عوامل.

تشير التوقعات إلى تحسن طفيف في مؤشر مديري المشتريات التصنيعي ليصل إلى حوالي 48 نقطة، مما يدل على أن القطاع لا يزال في حالة انكماش (قيم أقل من 50)، على الرغم من أن وتيرة التراجع تتباطأ. يلاحظ الاقتصاديون أن ضعف التصنيع يتناقض مع المرونة النسبية في الخدمات، مما ينتج صورة اقتصادية مختلطة. قراءات مؤشر مديري المشتريات الأضعف ستزيد من المخاوف بشأن تباطؤ الاقتصاد. على العكس، ستدعم بيانات سوق العمل القوية الدولار وتعزز موقف الاحتياطي الفيدرالي في الحفاظ على الأسعار، مما قد يحد من ارتفاع الأسهم. تقرير وظائف ضعيف سيزيد الآمال في تخفيف مبكر ولكنه في الوقت نفسه سيؤجج مخاوف الركود.

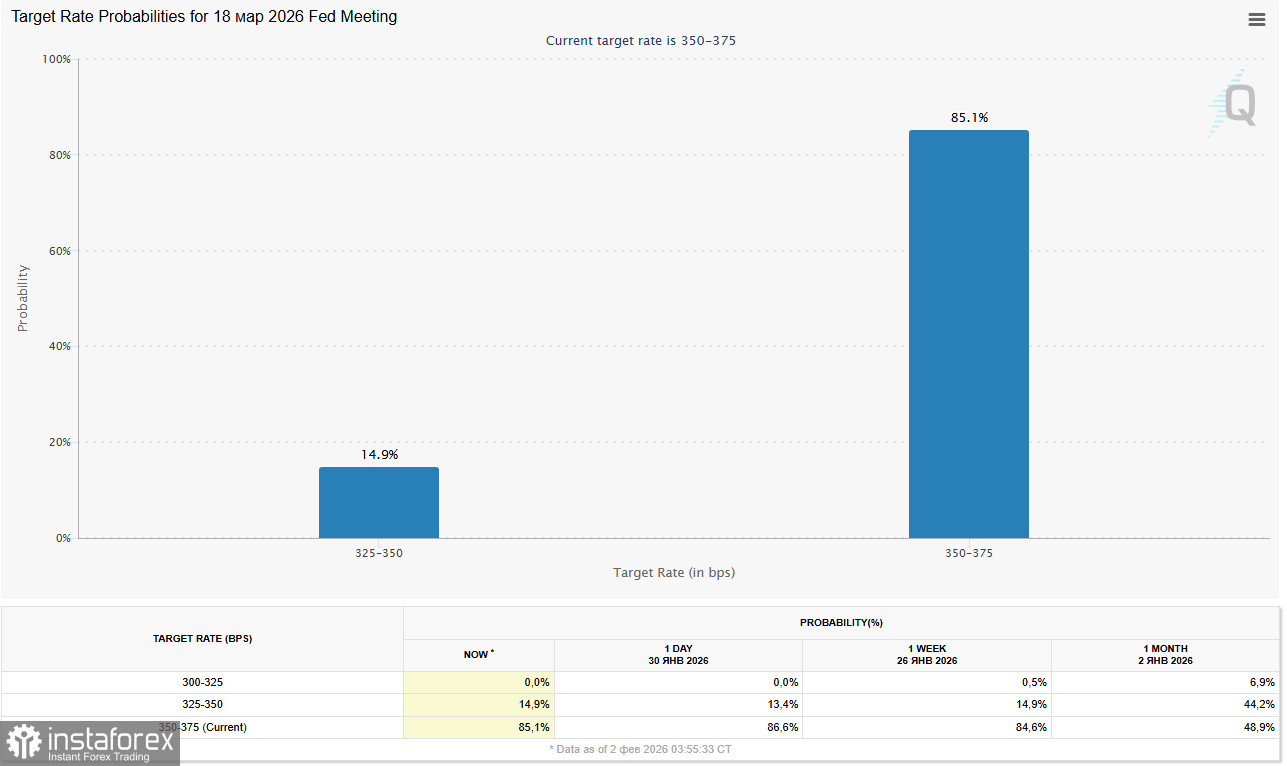

يصاحب انخفاض العوائد توقعات بأن الاحتياطي الفيدرالي سيبقي على أسعار الفائدة دون تغيير على الأقل خلال الاجتماعات القادمة.

تُظهر أداة CME FedWatch أن السوق تُسعّر بشكل كبير توقفًا في تغييرات أسعار الفائدة حتى تظهر إشارات أوضح بشأن التضخم وسوق العمل.

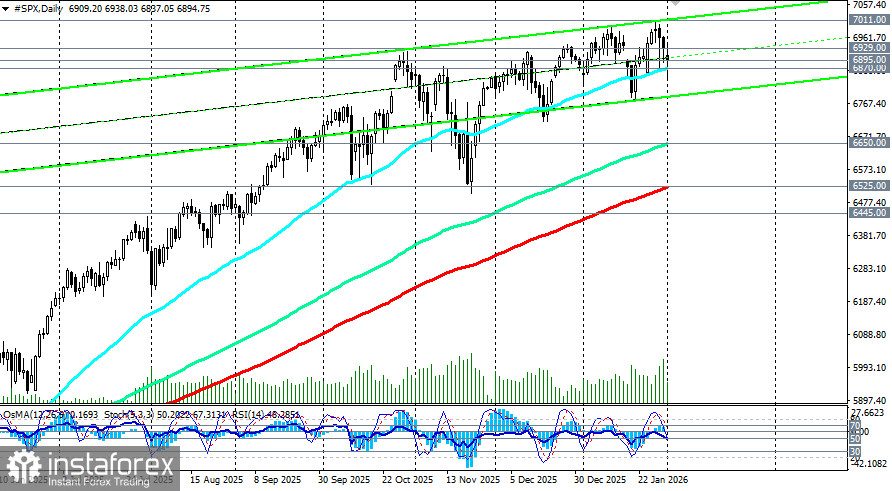

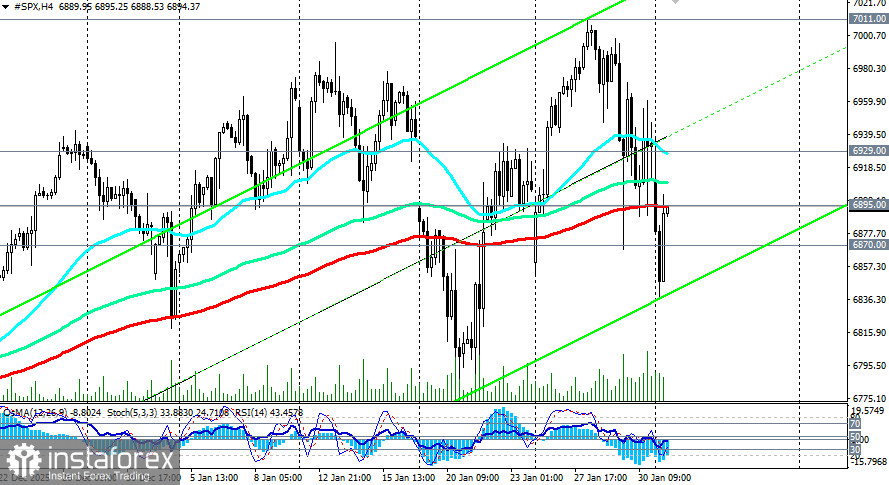

التحليل الفني

افتتحت العقود الآجلة لمؤشر S&P 500 (SPX على منصة التداول) بفجوة هبوطية واستقرت في المنطقة "الحمراء".

تظل منطقة الدعم المهمة حول 6,870.00 — قريبة من المتوسط المتحرك لـ 50 يومًا. الحفاظ على هذا المستوى أمر حاسم لمنع تصحيح أعمق.

أقرب مقاومة تكون بالقرب من 6,930.00 (المتوسط المتحرك لـ 200 فترة على الرسم البياني للساعة الواحدة). سيتم تفعيل سيناريو التصحيح العميق بكسر منطقة الدعم 6,870.00–6,800.00، مستهدفًا التحرك إلى 6,700.00–6,650.00 (المتوسط المتحرك لـ 144 فترة على الرسم البياني اليومي).

السيناريوهات المحتملة لمؤشر S&P 500:

الخاتمة

تزايد التوترات التجارية، خطر توسيع العقوبات، وإغلاق جزئي للحكومة الأمريكية يزيد من تدفقات رأس المال الخارجة من الأصول الخطرة. تاريخياً، تميل مثل هذه الفترات من عدم اليقين إلى إنتاج تقلبات مرتفعة وإعادة تخصيص رأس المال القطاعي — نحو القطاعات الدفاعية والشركات ذات التدفقات النقدية القوية — بدلاً من انهيار السوق المطول.

تعكس الديناميكيات الحالية لمؤشر S&P 500 أيضاً مرحلة من عدم اليقين المتزايد وتكيف السوق مع التوقعات المتغيرة بشأن السياسة النقدية والمخاطر السياسية. يبدو أن التصحيح المحلي منطقي بعد التقدم السابق ولا يشير بالضرورة إلى بداية اتجاه هبوطي طويل الأجل.

على المدى المتوسط، سيعتمد مصير سوق الأسهم الأمريكية على التوازن بين التضخم وسوق العمل وإجراءات الاحتياطي الفيدرالي. بالنسبة للمستثمرين، يعني هذا الحاجة إلى نهج أكثر توازناً، وتنويع، وزيادة الانتباه إلى الإشارات الاقتصادية الكلية التي ستشكل المسار المستقبلي لمؤشر S&P 500.