12.01.2026 12:38 AM

12.01.2026 12:38 AM

與此同時(對唐納·川普來說很有效),越來越多的經濟學家在拉響警報。川普的關稅不僅令美國預算收入增加(但貿易逆差依然存在,儘管逆差有所減少),同時也對經濟產生破壞性的影響。具體是什麼呢?

首先是進口。在2025年上半年,進口出現了激增,因為許多貿易公司和企業了解關稅措施後,急於提前以舊價格儲備商品。因此,這次經濟激增並不是由於真正的經濟增長而引起,而是由於商人預先的行動所致。

其次,第三季度的經濟增長可能是“空洞”的。經濟學家指出,這主要是由於政府支出增加,而實體經濟的增長乏善可陳。此外,第三季度還有長達1.5個月的政府停擺,數據可能被嚴重扭曲。

第三,美國製造產品的出口正在下降——不是原材料、石油或天然氣,也不是各種礦物或食品商品,而是美國製造的商品。川普對一些全球主要市場玩家設定了貿易條款,現在他們被迫從美國購買石油、天然氣和農產品,並不是因為他們願意,而是因為簽署了相應的貿易協議。沒有人能迫使外國消費者購買美國製造的產品。因此,最近幾個月總出口有上升,但美國商品的出口一直在穩步下降,這損害了川普試圖支持的美國生產者。

第四,美國企業對關稅提起大量訴訟,因為這導致外國原材料和零部件成本顯著上升,從而推高價格。公司被迫削減生產量,收入下降,勞動力減少。

第五,勞動力市場。關稅一生效,美國勞動力市場就開始“降溫”。早些時候可能已經觀察到一些降溫現象,但並不足以讓美聯儲急劇降低利率以刺激經濟。

第六,通脹。很明顯,進口關稅的引入使商品價格更高,從而導致通脹。根據官方數據,由於貿易戰,消費者物價指數略微加速上升,但許多分析師認為基礎通脹更高。這尤其涉及到食品和進口商品類別。

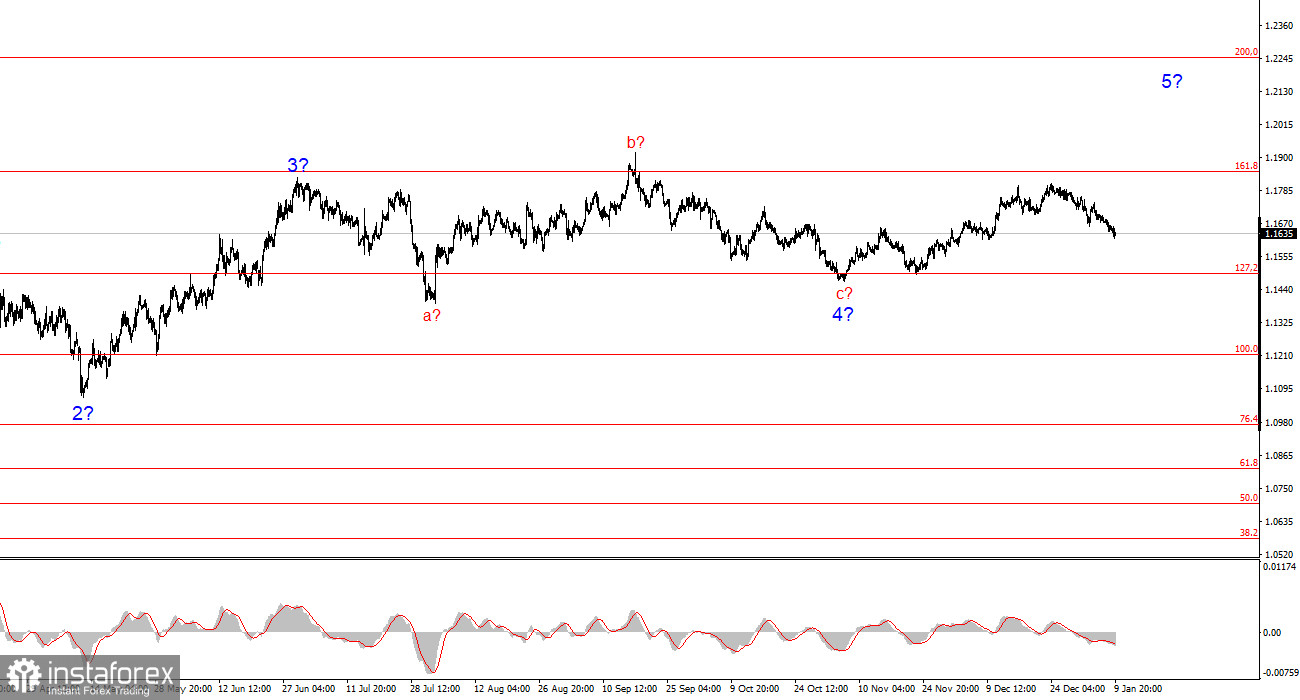

基於對歐元/美元的分析,我得出結論該工具持續處於上升趨勢中。唐納德·川普的政策和美聯儲的貨幣政策仍然是美元長期下跌的重要因素。當前趨勢段的目標可能延展至25大關。當前的上升波浪組合可能已經完成,因此該工具面臨短期下跌。自11月5日開始的趨勢段可能仍呈現五波結構,但目前它是調整波浪。

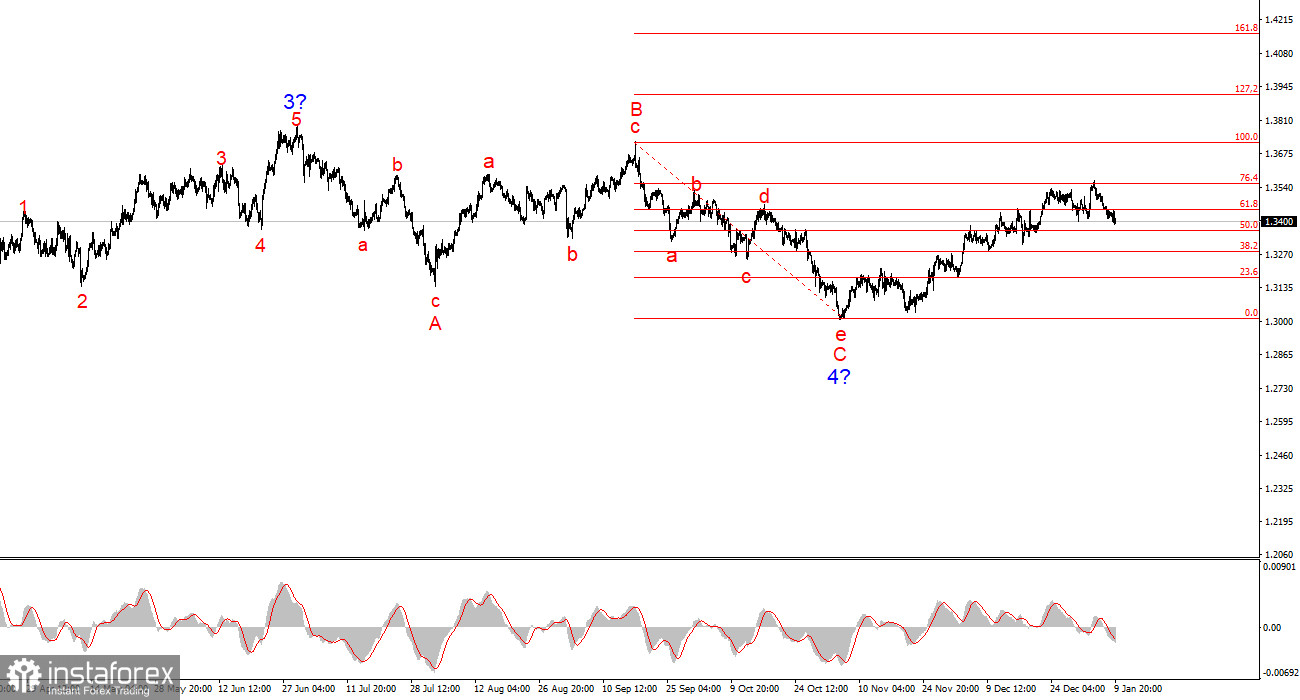

英鎊/美元的波浪圖已經發生變化。下行的修正結構a-b-c-d-e在4的C中似乎已經完成,整個波浪4也已完成。如果情況屬實,我期望主要趨勢段的發展得以恢復,初步目標大約在38和40大關。

短期內,我預期波浪3或c的形成,目標位於1.3280和1.3360的標識處,這對應於斐波那契比例的76.4%和61.8%。這些目標已經達成。波浪3或C推測已經完成其形成,因此在短期內可能觀察到下行波浪或者一組波浪的運行。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。