24.03.2026 10:14 AM

24.03.2026 10:14 AM美國股票市場上演了一場真正的戲劇。隨著 Donald Trump 給伊朗的 48 小時最後通牒到期,股市先是下跌;隨後,因有消息稱華府與德黑蘭談判促成為期五天的停火,市場又隨之反彈。不過,到交易尾盤時,受制於擔憂此次戰事的終止恐怕不像以往衝突那樣容易由白宮收場,標普 500 指數再度走弱。

美股指數表現

市場顯然還記得 2025 年 4 月的事件。美國自 1930 年代以來祭出規模最大的一輪關稅措施,導致廣泛股票指數自「Liberation Day of America」起下跌了 12%。然而,其後 S&P 500 在年底前又大漲了 37%。結果就出現了所謂的 TACO 交易,即「Trump Always Chinkens Out」。嚴苛的進口關稅最終被或多或少可接受的措施所取代,全球風險偏好恢復,而美股也隨之上漲。

在這樣的背景下,德黑蘭最初否認進行任何談判的說法,投資人只是抱持存疑態度看待。邏輯是這樣的:在貿易戰中,Donald Trump 的對手一開始也拒絕讓步,之後還是被迫承受關稅。如果連 China 都可能落得這樣的下場,那 Iran 又怎麼可能例外?

實際上,一個擁有 9,200 萬人口的國家,不會向任何一位美國總統屈服。時間站在德黑蘭這一邊。武裝衝突拖得越久,Brent 價格就會爬得越高,美國人被迫作出讓步的速度也就越快。而 Iran 正在要求損失賠償。美國人是否準備好這麼做?如果沒有,又哪來什麼談判可言?

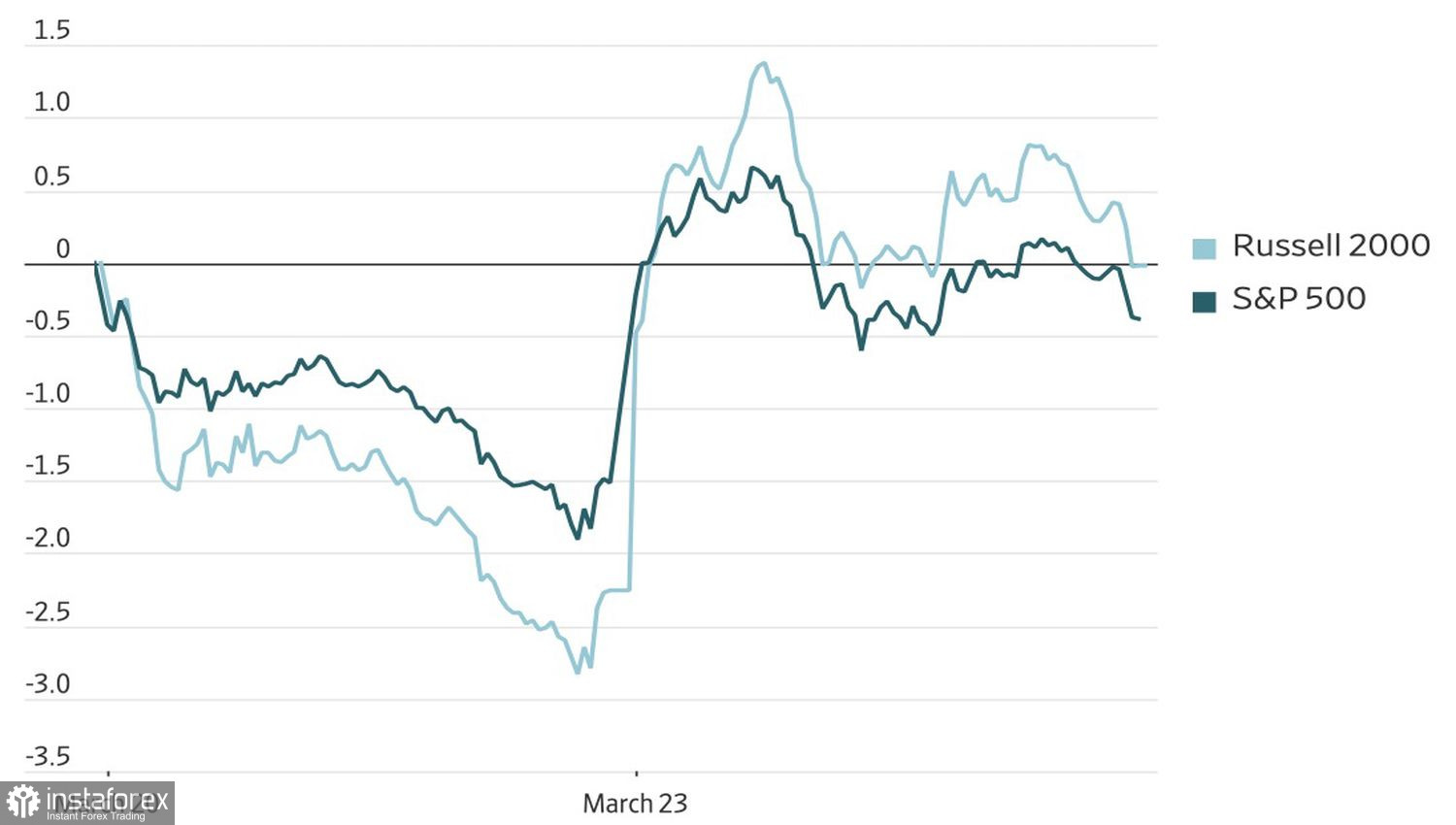

S&P 500 與 Russell 2000 的表現

有趣的是,在 Donald Trump 就與德黑蘭對話發表言論後,小型股指數 Russell 2000 表現優於 S&P 500。與大型股指數相比,它對美國經濟狀況更加敏感。這意味著,投資人已開始在美股估值中反映經濟衰退的可能性。Goldman Sachs 估計,未來 12 個月內出現景氣下行的機率已升至 30%,並指出油價衝擊與更為緊縮的金融環境是主要推動因素。

芝加哥聯邦儲備銀行總裁 Austan Goolsbee 的確同意期貨市場的觀點,即在 2026 年存在調升聯邦基金利率的可能性。他表示,後續形勢大致可能沿著兩種情境發展:一是央行重新啟動寬鬆週期,二是轉而收緊貨幣政策。一切將取決於後續數據表現。對 S&P 500 而言,第二種情境極為不利。

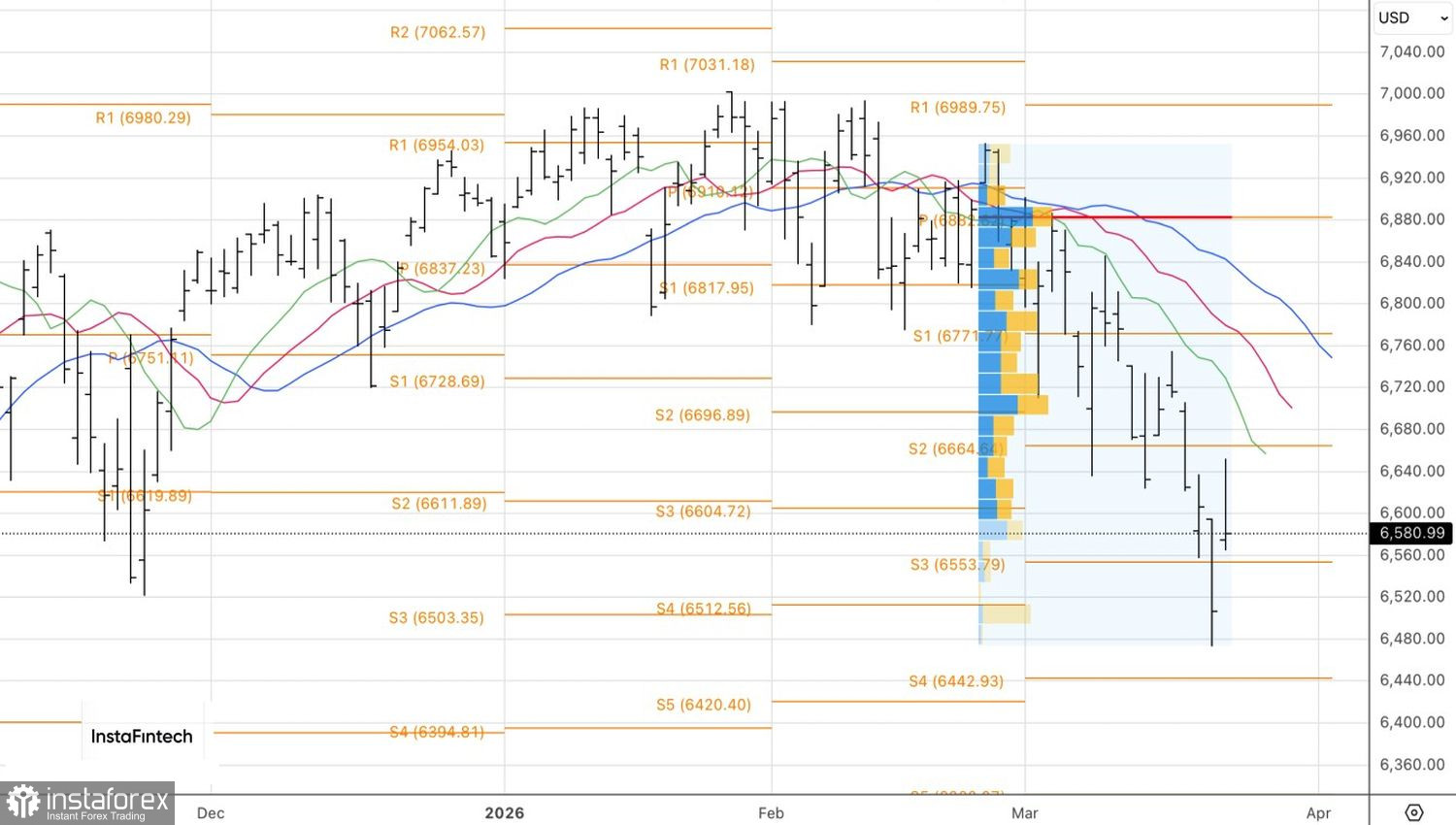

從技術面來看,日線圖顯示,這一廣泛股票指數在跌勢中正形成一根帶長上影線的 Pin Bar。這代表多頭力量疲弱,並為在跌破該 Pin Bar 低點(約 6,565 附近)時建立 S&P 500 空頭部位提供了依據。在此背景下,將 6,420 與 6,290 的樞紐位作為空單目標價位,具有一定合理性。