20.05.2026 12:40 PM

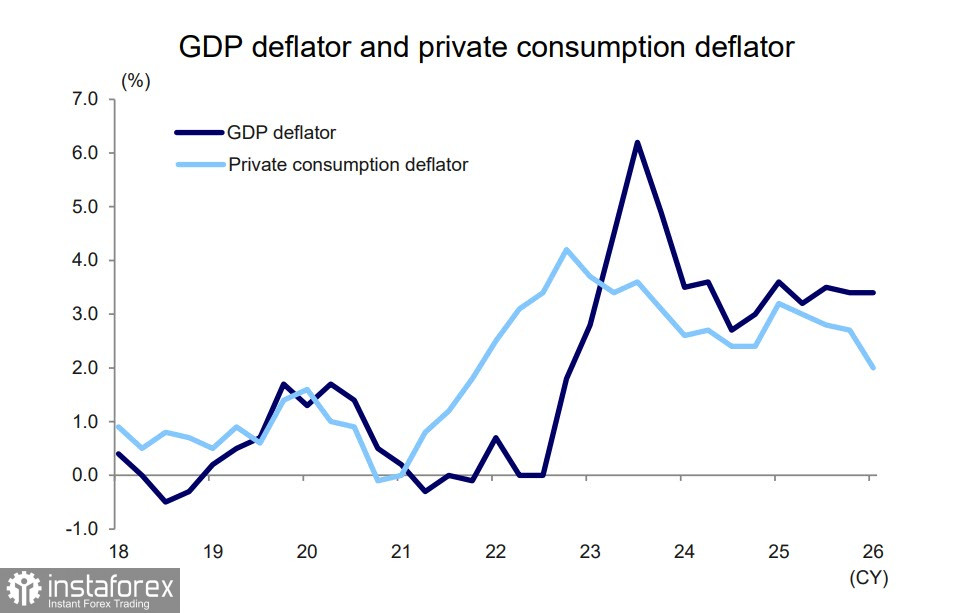

20.05.2026 12:40 PM日本 2026 年第一季國內生產毛額(GDP)的首次預估值已於 5 月 19 日公布,顯示實質 GDP 較前一季成長 0.5%(或按年率換算為 2.1%)。由此可見,日本經濟已連續第二季擴張。

本季成長主要較少來自內需,而較多仰賴外需帶動。實質家庭所得增加了 1.3%,至少就第一季的情況來看,日本經濟表現出相對韌性。

日本央行總裁上田和夫在評論最新 GDP 數據時表示,整體結果大致符合預期。不過,他也指出,從生產鏈初端向中間環節傳導的物價壓力,正在以略快於以往的速度發生。他同時表示,自己與團隊將密切關注《短觀》企業景氣調查結果,以及在通貨膨脹保值國債市場中所反映的通膨預期。看起來,日本央行已開始對未來物價上漲感到憂慮。

波斯灣衝突的後果已開始影響日本的經濟與財政。盈虧比率進一步跌入負值區間。很顯然,由於日圓走弱與能源價格大幅飆升,進口平減指數的漲幅已超過出口平減指數。日本的交易條件已連續第二個月在四月惡化,目前也沒有理由期待情況好轉。

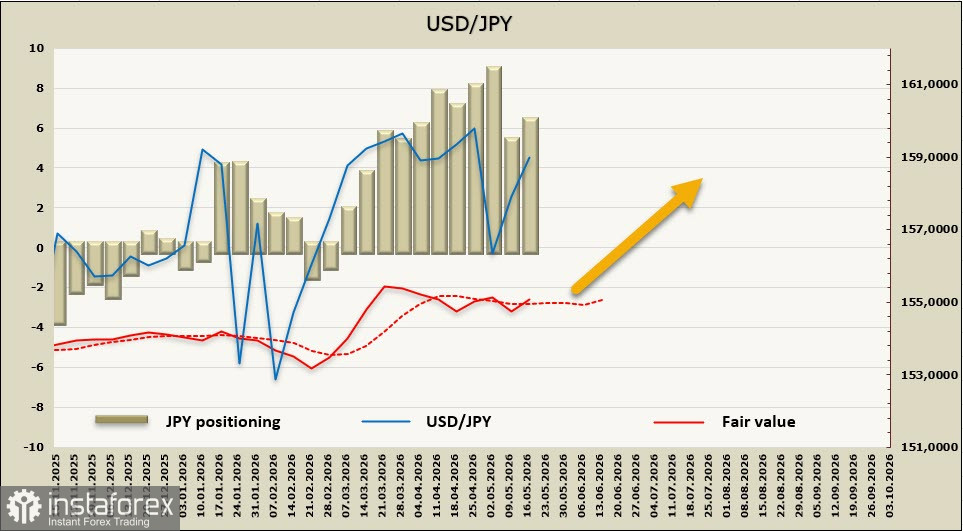

公共財政正承受愈來愈大的壓力。今年三月,日本減持了 470 億美元的美國公債。相當有可能這筆資金已被用於匯市干預,因為政府並沒有足夠的自由儲備來支持此類操作。

如果日圓持續走弱,可能需要再次進行干預。根據 IMF 的規定,日本在十一月前最多只能採取一次這樣的行動,以免危及日圓作為市場貨幣的地位。因此,任何美元兌日圓朝 162 水平靠攏的走勢,都不僅僅被視為不受歡迎的貶值,而是可能對整個體系穩定構成風險的一種「存亡威脅」。

若干預變得不可行,日本金融當局唯一剩下的選項,將是由日本央行升息,以拉高收益率,進而提升日圓的吸引力。但在日本公共債務規模極為龐大的情況下,每一次升息都會提高債務負擔,加重財政預算壓力。不過,這樣的舉措仍能讓財務省爭取時間,等待波灣衝突結束與供應鏈恢復穩定。

或許,市場認為六月升息機率上升,將有助於降溫對日圓的看跌情緒,使得採取更激烈措施變得不再必要。然而,如果緊張升級的局面持續拉長,日本可能將面臨一段艱難時期。

在最近一個統計週內,日圓淨空頭部位增加了 11 億美元,達到 60 億美元。投機性部位依然明顯偏空,而估算的合理價值則持續徘徊在長期平均附近,未出現明確方向。

一週前,我們原本認為,日本央行升息機率上升,將有助於日圓走強。然而,投資人似乎並不擔心再次干預匯市的可能性,日圓持續走弱,再度逼近162這一關鍵水準。匯率回落至155.90/156.20支撐區間的機率已經降低。

在目前情況下,只有局勢迅速降溫、以及荷莫茲海峽重新開放,才可能對日圓形成支撐,但就目前來看,這樣的結果似乎不太可能發生。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。