Voir aussi

10.02.2026 02:06 PM

10.02.2026 02:06 PM

*) voir aussi : InstaTrade Trading Indicators for USDX

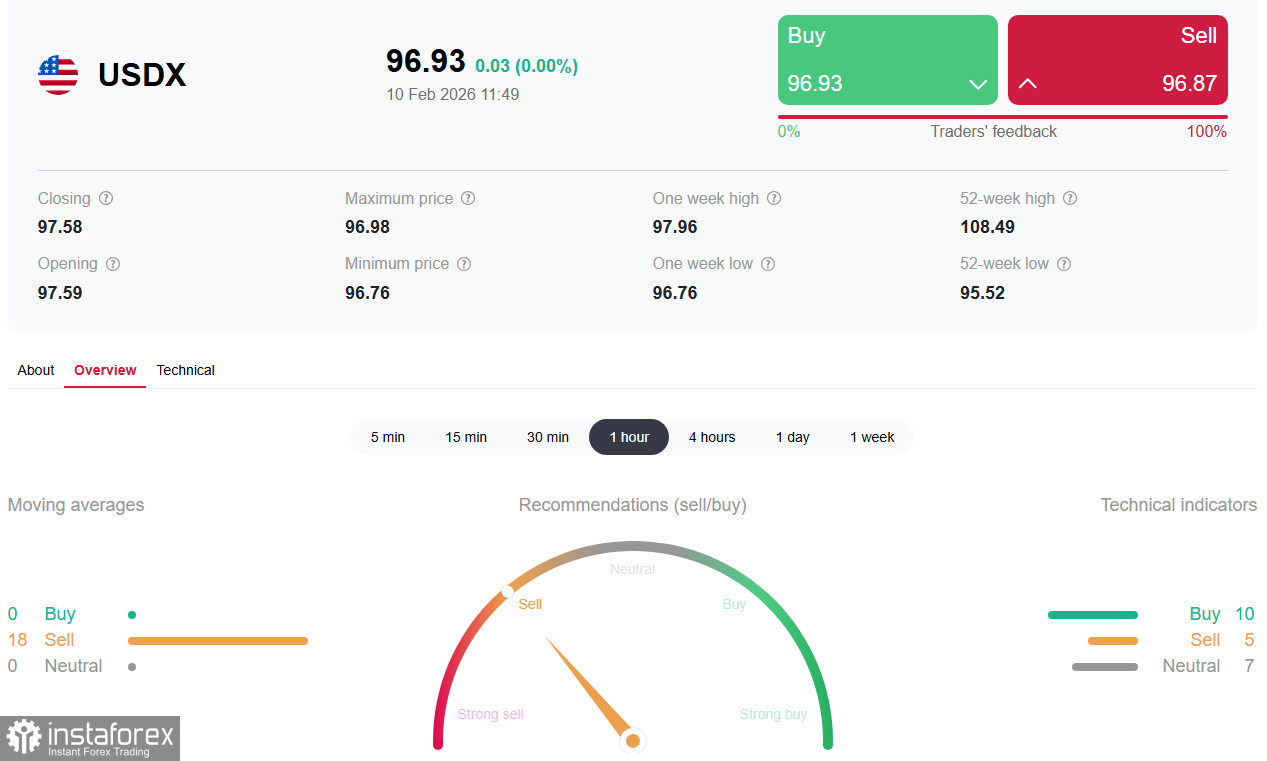

Le dollar américain reste sous pression avant la publication de statistiques macroéconomiques américaines importantes. Avant la séance de mardi aux États-Unis, l’indice du dollar américain (USDX) se négocie autour des plus bas de la veille, proche du niveau de 96,80.

Les données de janvier devraient confirmer un marché du travail stable et une poursuite du ralentissement de l’inflation. Le taux de chômage devrait rester inchangé à 4,4 % et le salaire horaire moyen est attendu en hausse modérée de 0,3 %. L’emploi devrait progresser de 50 000 à 70 000 nouveaux postes, ce qui reflète la résilience du marché du travail, à rebours des anticipations précédentes d’un affaiblissement supplémentaire.

L’inflation devrait également se modérer. L’indice des prix à la consommation (CPI) est attendu en ralentissement de 2,7 % à 2,5 %, tandis que l’inflation sous-jacente devrait refluer de 2,6 % à 2,5 % en glissement annuel. Ces éléments renforcent l’argument de la Réserve fédérale en faveur d’une possible inflexion vers une orientation monétaire plus accommodante (biais « dovish ») à court terme.

Cette analyse est confortée par un récent commentaire du gouverneur de la Fed Stephen Miran, qui a souligné que les droits de douane imposés par le président américain Donald Trump se sont révélés moins sévères que ne l’anticipaient les experts. L’essentiel du fardeau tarifaire a été supporté par les entreprises étrangères, avec un impact direct limité sur l’économie domestique, ce qui crée un environnement plus favorable à des baisses de taux d’intérêt sans mettre en péril la croissance.

Parallèlement, malgré l’optimisme de certains responsables de la Fed, les économistes restent prudents quant au calendrier des décisions de politique monétaire. La plupart s’attendent à ce que la Fed ne réduise le coût du crédit qu’à deux reprises cette année, la première diminution étant probable en juin, sous réserve de la confirmation de Kevin Warsh au poste de prochain président de la Fed en remplacement de Jerome Powell.

Les principales publications de la semaine incluent les chiffres de l’emploi ADP (mardi à 13 h 15 GMT), l’indice de confiance des petites entreprises de la NFIB et les ventes au détail de décembre. L’attention se porte aujourd’hui sur les ventes au détail, qui devraient progresser de 0,4 % sur un mois. Ce signal positif souligne la résilience du consommateur américain et sa capacité à maintenir un niveau de dépenses élevé, même dans un contexte macroéconomique incertain.

Ces publications peuvent contribuer à définir un corridor de moyen terme pour le USDX et le potentiel de consolidation de l’indice dans la zone 96,50–97,50 au cours des prochains jours.

Le scénario de base reste baissier. Si la faiblesse de l’emploi et de l’inflation se confirme et que la Maison-Blanche maintient une rhétorique agressive à l’égard de la Fed, l’indice du dollar américain a de fortes chances de tester puis de casser le niveau de 96,90. Cela ouvrirait la voie à la zone des 96,20–96,00 et ancrerait l’indice dans une tendance baissière globale prolongée, comme nous l’avons décrit dans notre précédente analyse « La confiance dans le dollar “sans problème” s’érode ».

La suite de l’évolution dépendra principalement des nouvelles données sur le marché du travail, y compris les publications clés du US Department of Labor.

*) voir également les scénarios de dynamique du USDX dans notre analyse d’hier.

Conclusion

Ainsi, le marché se prépare à suivre de près les indicateurs économiques — ils peuvent apporter de la clarté et déterminer les prochaines décisions de politique monétaire de la Fed.