Lihat juga

08.05.2026 12:51 AM

08.05.2026 12:51 AM

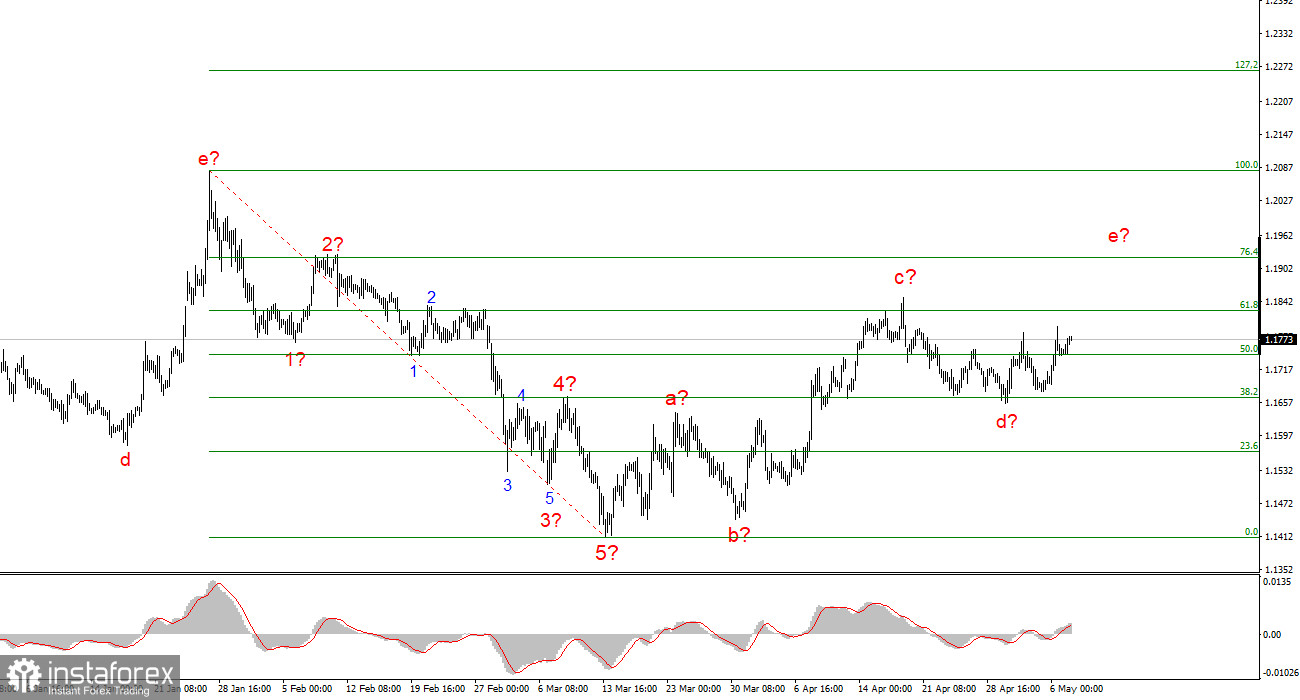

Dalam ulasan ini, kami akan menganalisis data sejarah dan menarik kesimpulan penting mengenai dinamika masa depan dolar Amerika Syarikat. Konflik di Timur Tengah bermula pada 28 Februari, ketika kadar pertukaran EUR/USD (euro berbanding dolar AS) berada pada paras 1.1800. Sebenarnya, pasaran mula membuat persediaan untuk konflik di rantau itu kira-kira dua minggu sebelum bulan Mac, ketika mata wang Eropah diniagakan pada paras 1.1880 berbanding dolar AS. Oleh itu, saya mencadangkan kita menganggap paras 1.19 sebagai titik permulaan. Dua bulan penuh telah berlalu, dan pada hari Khamis, EUR/USD tidak jauh daripada paras 1.18, hanya 100 mata asas di bawah tahapnya sebelum konflik. Apakah maknanya?

Pertama sekali, ini menunjukkan bahawa dolar AS tidak memperoleh keuntungan ketara daripada konflik di Timur Tengah walaupun selepas tempoh yang agak panjang. Perlu diingat bahawa dolar AS kekal sebagai mata wang rizab dunia, aset selamat dan aset yang dipercayai. Gelaran ini pada dasarnya bermaksud: apabila meletus krisis kewangan baharu, peperangan, bencana alam atau kejadian besar lain di peringkat global, pelabur dari kawasan yang terjejas cenderung mengalihkan modal mereka. Secara semula jadi, mereka berusaha melindungi modal. Oleh itu, mereka menukarkan mata wang dan aset tempatan kepada mata wang negara yang tidak terjejas oleh pergolakan serantau. Terdapat pelbagai mata wang yang relatif stabil, tetapi mengapa mengambil risiko apabila sudah wujud dolar yang dipercayai?

Justeru, apabila konflik di Timur Tengah bermula, pelabur mula mengurangkan pendedahan risiko dan mengalihkan modal dari rantau tersebut. Permintaan terhadap dolar AS meningkat. Namun, selepas dua bulan, boleh disimpulkan bahawa faktor geopolitik telah sepenuhnya diambil kira oleh pasaran. Kejutan awal telah berlalu; pasaran mula menyesuaikan diri dengan harga minyak melebihi $100 setong, dan kini menjangkakan kemungkinan gencatan senjata serta pembukaan semula Selat Hormuz. Oleh itu, pada satu pihak, jangkaan gencatan senjata bermakna kepulangan modal ke negara-negara yang terjejas, manakala di pihak lain, pelabur mungkin tidak lagi memerlukan dolar sebagai aset selamat jika gencatan senjata tercapai.

Permintaan terhadap dolar sebagai aset selamat hanya timbul dalam konteks kejadian geopolitik yang melibatkan Iran. Setelah faktor ini sepenuhnya tercermin dalam harga, peserta pasaran mula menilai semula kedudukan dolar — termasuk dasar di bawah pentadbiran Trump, kelemahan pasaran buruh Amerika Syarikat, potensi kemelesetan ekonomi AS pada 2026–2027, serta kemungkinan Kevin Warsh mengambil peranan sebagai pengerusi Lembaga Rizab Persekutuan AS dengan kecenderungan kepada pelonggaran dasar monetari. Hanya segelintir pihak percaya bahawa Trump akan berpuas hati dengan pencapaian kini dan tidak akan memperkenalkan semula tarif atau melancarkan campur tangan ketenteraan tambahan di Greenland atau Amerika Latin. Oleh itu, permintaan terhadap mata wang AS telah menurun sejak sebulan lalu dan dijangka terus merosot.

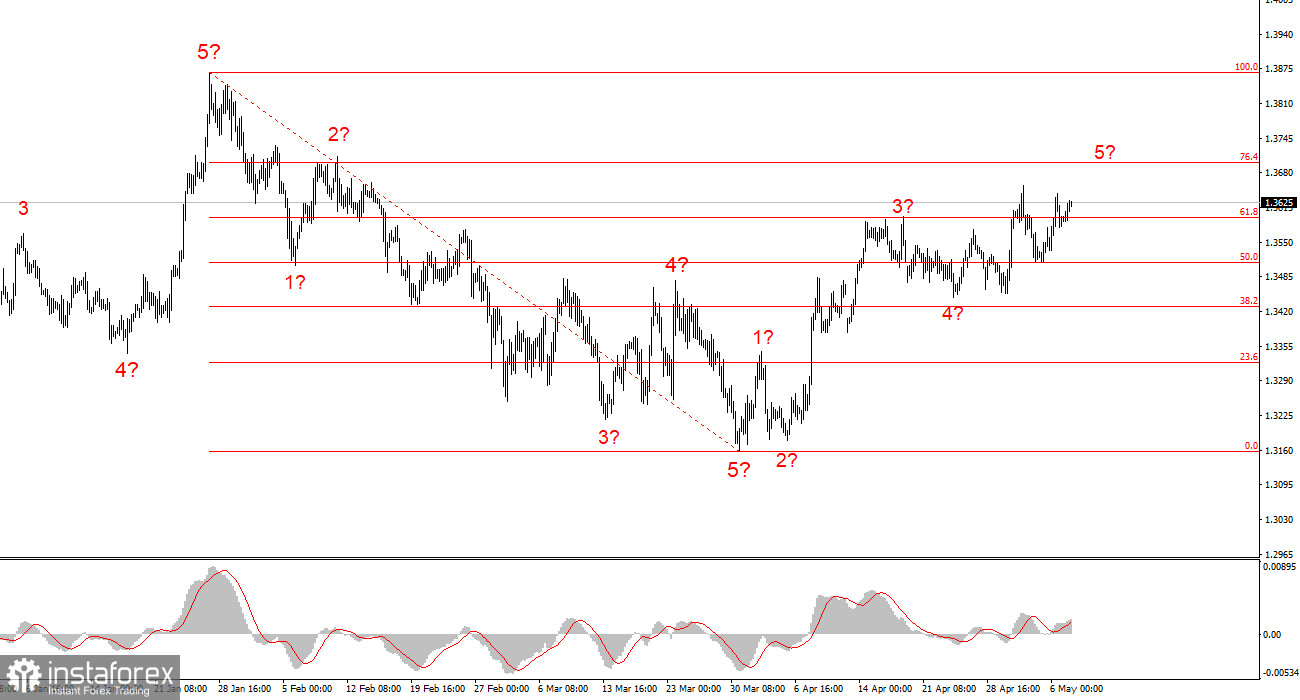

Gambaran gelombang bagi instrumen GBP/USD menjadi semakin jelas dari semasa ke semasa, seperti yang saya jangkakan. Kini kita melihat satu struktur menaik lima gelombang yang jelas pada carta, yang mungkin akan tamat tidak lama lagi. Jika ini benar-benar berlaku, kita boleh menjangkakan pembentukan siri gelombang pembetulan. Oleh itu, senario asas bagi beberapa hari akan datang ialah kenaikan ke arah angka 37. Apa yang berlaku selepas itu akan bergantung kepada faktor geopolitik. Selepas satu struktur menurun impulsif, kita telah melihat pergerakan menaik impulsif, yang menunjukkan instrumen ini mungkin berada pada peringkat awal segmen menaik bagi trend yang lebih besar.