یہ بھی دیکھیں

19.12.2025 07:43 PM

19.12.2025 07:43 PMبینک آف جاپان نے آج صبح اپنی کلیدی شرح سود کو 0.50% سے بڑھا کر 0.75% کر دیا، جو کہ 30 سال کی بلند ترین سطح ہے۔ نتیجے کے طور پر، 10 سالہ سرکاری بانڈز کی پیداوار 1999 کے بعد پہلی بار 2 فیصد سے تجاوز کر گئی، جس کے نتیجے میں بانڈز کی فروخت ہوئی۔

بینک آف جاپان نے نسبتاً ہتک آمیز لہجہ اپنایا، جس سے یہ ظاہر ہوتا ہے کہ اس کی مالیاتی پالیسی کو معمول پر لانے کی کوششوں کے حصے کے طور پر سختی جاری رکھنے کی تیاری ہے۔

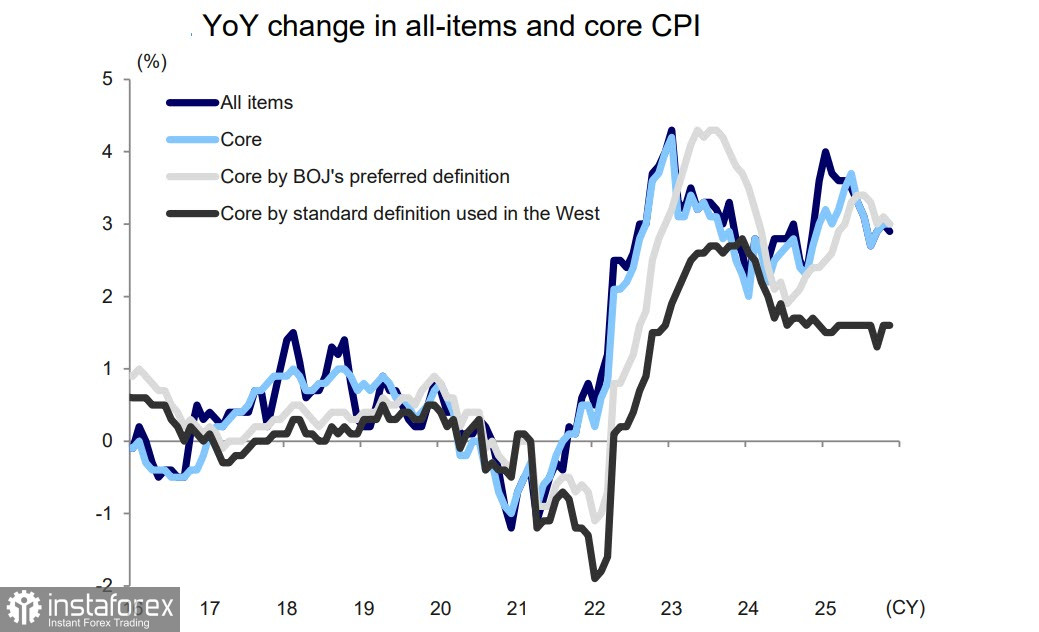

دریں اثنا، BoJ میٹنگ سے عین قبل جاری کردہ اعداد و شمار سے پتہ چلتا ہے کہ نومبر کے لیے کنزیومر پرائس انڈیکس (CPI) نے اشارہ کیا کہ اکتوبر سے سالانہ افراط زر تقریباً کوئی تبدیلی نہیں ہوئی، بنیادی انڈیکس کے لیے +3.0% سے +2.9% تک کم ہوئی، جبکہ بنیادی انڈیکس (تازہ خوراک کو چھوڑ کر) +3.0% پر رہا۔ بینک آف جاپان کے لیے ترجیحی افراط زر کا اشارہ (تازہ خوراک اور توانائی کو چھوڑ کر) +3.1% سے +3.0% تک گر گیا۔

مجموعی طور پر، صورت حال پچھلے مہینے سے کچھ مختلف ہے، اور مسلسل بلند افراط زر کو دیکھتے ہوئے، بینک آف جاپان نے آخر کار شرحوں کے حوالے سے اپنا طویل انتظار کا فیصلہ کیا، جس کا مقصد ایک متوازن حل تلاش کرنا تھا۔ BoJ نے یہ بھی کہا کہ حقیقی شرح سود کے نمایاں طور پر منفی رہنے کی توقع ہے، کیونکہ افراط زر مسلسل 44 مہینوں سے ہدف کی سطح سے زیادہ ہے۔

بنک آف جاپان کا اندازہ ہے کہ بنیادی افراط زر اگلے سال کے وسط تک ہدف سے کم ہو جائے گا، جس سے حقیقی اجرتوں پر دباؤ کو کم کرنے میں مدد ملے گی، جو گزشتہ 10 مہینوں سے زیادہ افراط زر کی وجہ سے کم ہو رہی ہے۔

شرح میں اضافہ معاشی چیلنجوں کے درمیان ہوا ہے، جیسا کہ تیسری سہ ماہی کے لیے نظرثانی شدہ جی ڈی پی کے اعداد و شمار نے سال بہ سال 2.3 فیصد کی کمی ظاہر کی ہے۔ تاہم، بینک آف جاپان کو امید ہے کہ کارپوریٹ منافع زیادہ رہے گا، جس سے اگلے سال اجرت میں اضافہ ہوگا۔

مہنگائی میں اضافے کی وجہ سے شرح بڑھانے کا فیصلہ ضروری تھا اور معاشی مسائل بھی اسے ہونے سے نہیں روک سکے۔ تاریخی معیارات سے اوپر بڑھتی ہوئی پیداوار، قرضوں کے ایک اہم بوجھ کے ساتھ مل کر، اس قرض کی خدمت کی لاگت میں اضافہ کرے گا اور یہ بحران کو جنم دے سکتا ہے، یہ دیکھتے ہوئے کہ قرض سے جی ڈی پی کا تناسب تقریباً 230 فیصد ہے۔ جی ڈی پی کے سکڑنے کے ساتھ، یہ تناسب مزید بڑھے گا، جو تجویز کرتا ہے کہ جاپان مشکل وقت کی طرف بڑھ رہا ہے۔

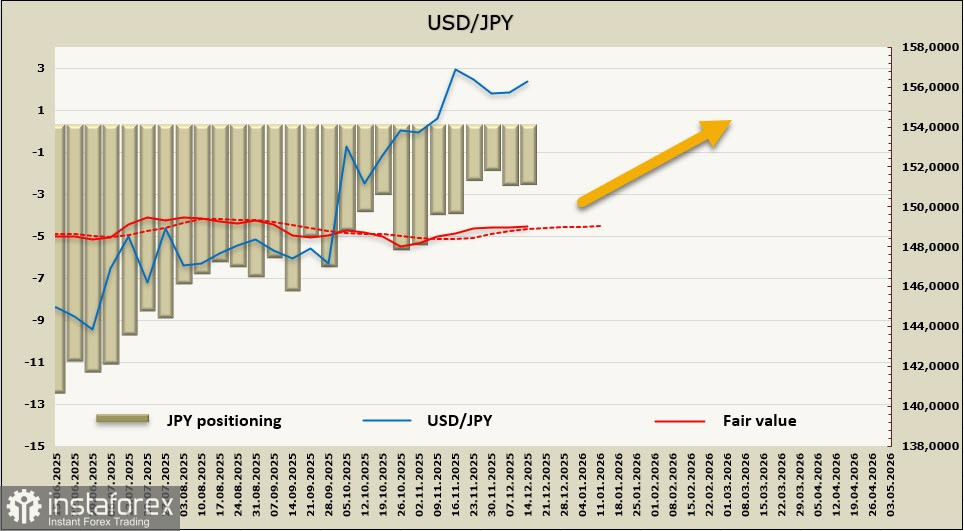

بنک آف جاپان کے فیصلے کے بعد ین قدرے کمزور ہوا، جیسا کہ اس کی توقع تھی اور اس کی قیمت پہلے ہی مقرر تھی۔ مستقبل کا راستہ اس بات پر منحصر ہوگا کہ مفادات کے توازن کو کس طرح منظم کیا جاتا ہے۔ چونکہ جاپان کا سرکاری قرض زیادہ تر گھریلو ہے، اس لیے ین کی مضبوطی حکومتی کارروائیوں کو پیچیدہ بنا سکتی ہے۔ اگلے سال کے وسط سے پہلے شرح میں اگلے اضافے کا امکان نہیں ہے، بنک آف جاپان کے نمائندوں کا خیال ہے کہ ین پر نیچے کی طرف دباؤ جاری رہے گا۔ ایک ہی وقت میں، پیداوار بڑھ رہی ہے، جو ین کو اوپر دھکیل سکتی ہے۔ کمزور ہوتے ڈالر کے درمیان، ین مضبوط ہونا شروع ہو سکتا ہے۔ تاہم، جب تک اقتصادی ترقی کے آثار نظر نہیں آتے تب تک ایسا ہونے کا امکان نہیں ہے۔

متوقع قیمت غیر جانبدار کے قریب ہے، کمزور تیزی کی سمت کے ساتھ۔ ہمیں یہ مانیٹر کرنے کی ضرورت ہے کہ بڑے کھلاڑی مانیٹری پالیسی میں ہونے والی تبدیلیوں کا کیا جواب دیتے ہیں۔

پچھلے ہفتے، ہم نے ترجیحی منظر نامے کو یو ایس ڈی / جے پی وائے میں 153.67 کی سپورٹ لیول تک کمی سمجھا، لیکن گراوٹ توقع سے زیادہ کمزور تھی، اور بنک آف جاپان کی شرح کے فیصلے کے اعلان کے بعد، جوڑا اس کی بجائے اوپر چلا گیا۔ سرمایہ کار یہ سمجھ سکتے ہیں کہ شرحیں بڑھانے کا فیصلہ جاپان کی کساد بازاری میں تیزی لائے گا۔ ہمیں کم از کم آنے والے مہینوں میں ڈالر کے لیے طویل مدتی امکانات نظر نہیں آتے، اور اس لیے توقع ہے کہ ترقی مقامی زیادہ سے زیادہ 157.89 کے قریب پہنچ جائے گی۔ یہ خطرہ ہے کہ اس سطح کی خلاف ورزی کی جائے گی، جو مزاحمت کو 158.89 تک لے جائے گی۔ مضبوط ترقی کے لیے اضافی وجوہات کی ضرورت ہوگی۔ درمیانی مدت میں، ہم یو ایس ڈی / جے پی وائے کے منفی پہلو کے الٹ جانے کی توقع کرتے ہیں۔