Veja também

18.05.2026 03:28 PM

18.05.2026 03:28 PMQuando a ganância dá lugar ao medo, o S&P 500 normalmente não tem outra alternativa senão cair. A alta generalizada dos rendimentos dos títulos, impulsionada por apostas em uma aceleração da inflação global, provocou o pior desempenho diário do índice desde março, com as vendas mais intensas concentradas nos recentes líderes do mercado — os fabricantes de chips.

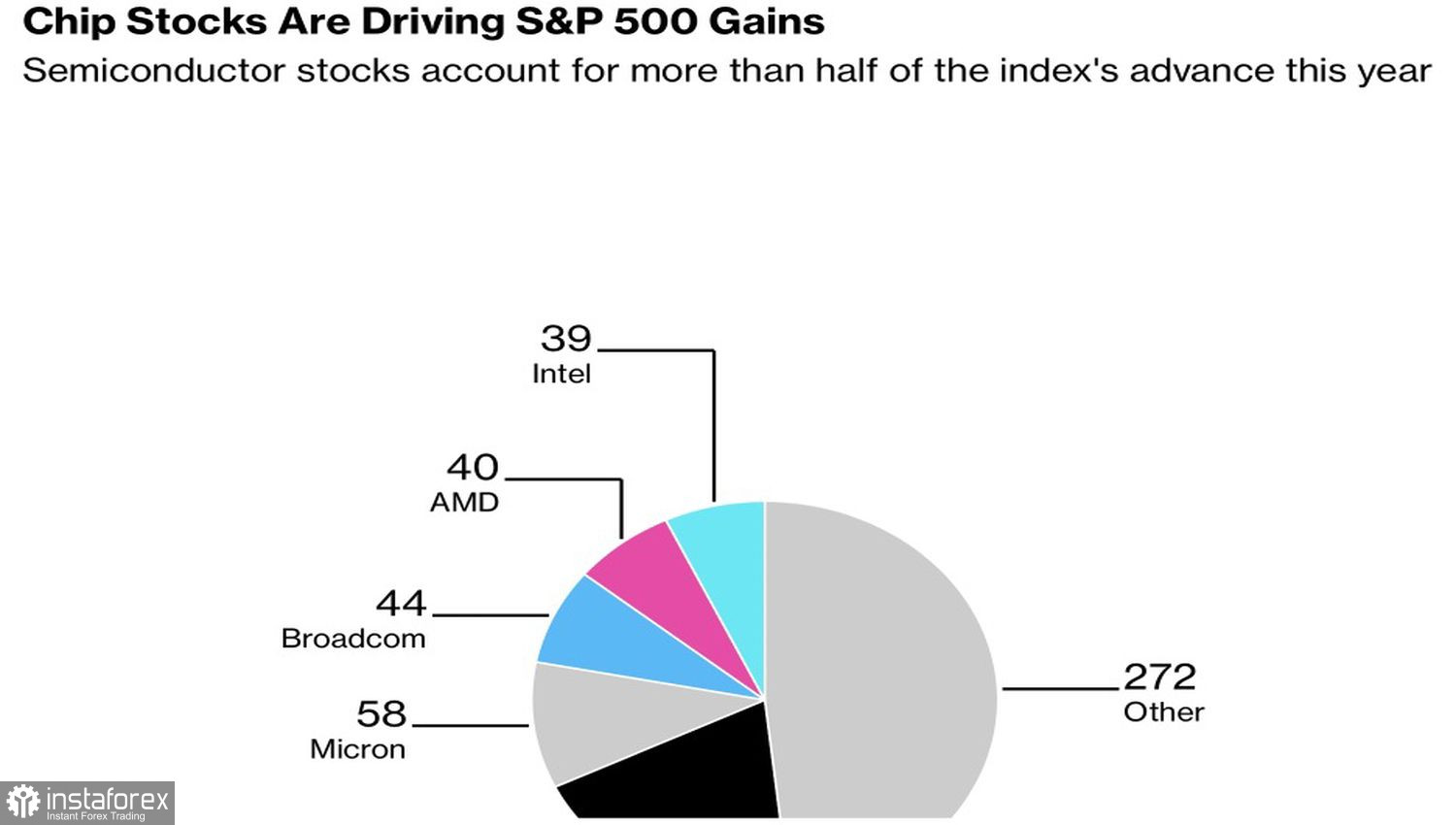

Os produtores de memória agora respondem por um recorde de 18% do S&P 500 e geram cerca de metade dos lucros do índice em 2026. A NVIDIA continua sendo a principal referência do setor.

Entre os destaques deste ano estão a SanDisk e a Micron Technology, cujas ações acumulam altas de cinco vezes e mais de duas vezes, respectivamente, desde o início do ano.

Estrutura do mercado dos fabricantes de chips

Essa concentração extrema em empresas de semicondutores torna o S&P 500 excessivamente dependente de um único setor. Cada empresa possui seus próprios ciclos — de expansão e retração — e os atuais problemas de oferta podem ser resolvidos com o tempo. O que acontecerá então com o índice amplo? Provavelmente cairá — basta surgir um gatilho.

Os mercados demoraram a reagir aos dados de inflação dos EUA. O aumento do risco político na Grã-Bretanha e a crescente procura por ativos japoneses, à medida que os rendimentos no Japão atingiam níveis não vistos desde 1999, deram novo impulso ao rali global dos rendimentos dos títulos.

Essa dinâmica está provocando repatriação de capitais para a Ásia e pressionando os mercados americanos com uma nova onda de vendas.

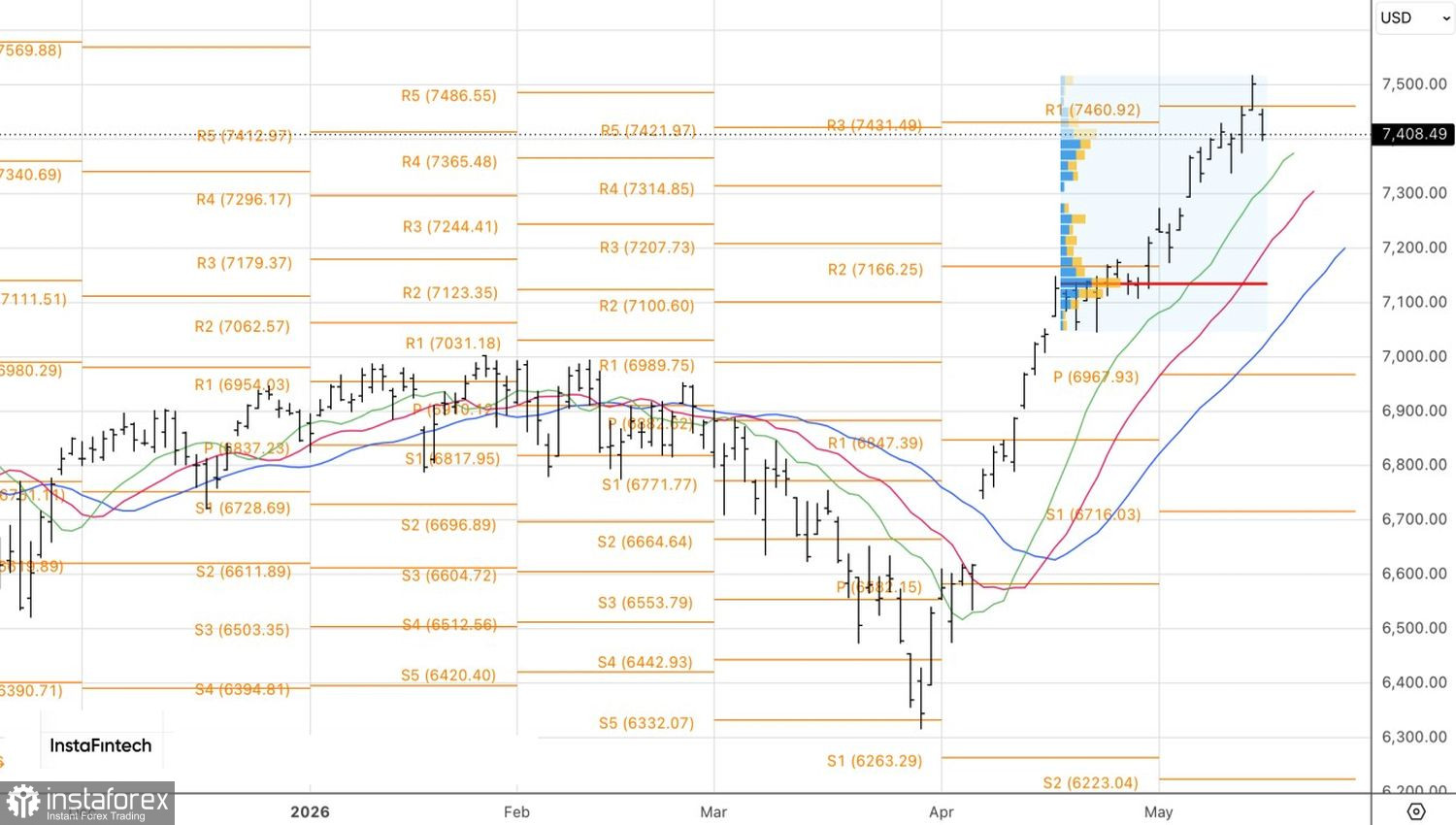

Dinâmica do S&P 500 e das taxas de rendimento dos títulos do Tesouro

A volta dos títulos do Tesouro americano de 10 anos para níveis acima de 4% é um sinal preocupante. Pesquisas do Bank of America (BofA) mostram que, em episódios anteriores de alta semelhante nos rendimentos, o S&P 500 caiu cerca de 4% nos três meses seguintes e aproximadamente 7% ao longo de sete meses.

O banco agora projeta que os juros poderão superar 5% até as eleições legislativas de meio de mandato nos Estados Unidos, em novembro, e vê junho como um mês provável para realização de lucros em posições compradas em ações. O Barclays compartilha uma visão semelhante: seu indicador interno de momento de mercado está emitindo um sinal de venda pela primeira vez desde fevereiro de 2025.

A Bloomberg também emitiu alertas: as correlações entre mercados estão tão elevadas que, a menos que os rendimentos dos títulos do Tesouro americano recuem, o S&P 500 enfrentará uma correção. Na minha visão, o mercado primeiro tentará sustentar a conhecida estratégia de comprar nas quedas. Se os investidores de varejo conseguirem manter o mercado apoiado, uma correção mais profunda poderá ser evitada. Caso contrário, o risco de uma correção significativa aumentará consideravelmente.

Do ponto de vista técnico, o gráfico diário mostra que o S&P iniciou o novo pregão com um gap que os touros não conseguiram fechar — um sinal claro de que os compradores estão perdendo força. Recomendo acompanhar atentamente os níveis de suporte em 7.365 e 7.315. Um repique nessas regiões permitiria a reentrada dos compradores. Já uma quebra abaixo desses níveis aumentaria as chances de uma correção mais ampla do mercado. Nesse cenário, os traders deverão reavaliar suas estratégias e considerar oportunidades de venda de curto prazo.