Veja também

20.05.2026 04:57 PM

20.05.2026 04:57 PMOs mercados podem continuar a subir mesmo em um ambiente estagflacionário, desde que os lucros corporativos o permitam, e as empresas podem ser recompensadas com a valorização das ações, argumentou recentemente a Yardeni Research — uma das instituições mais otimistas de Wall Street em relação ao S&P 500. No entanto, essa visão agora parece tardia.

O índice amplo continuou avançando enquanto o conflito no Oriente Médio ampliava os riscos inflacionários, apoiado naquele momento pela temporada de resultados corporativos e pela dinâmica do medo de ficar de fora (FOMO). Porém, à medida que a primavera chega ao fim, a ganância começa a dar lugar ao medo.

Diversos grandes bancos estão adotando uma postura mais cautelosa. A Wells Fargo Securities aconselhou os clientes a permanecerem vigilantes no segundo semestre do ano, citando inflação, tensões financeiras e as eleições intercalares nos Estados Unidos. Historicamente, quando esses fatores coincidiram, o S&P 500 registou quedas de 10% ou mais na segunda metade do ano em 71% dos casos, contra 44% nos demais períodos.

O Bank of America alertou que uma concentração excessiva em ações norte-americanas pode desencadear realização de lucros. A pesquisa da instituição mostra que a sobrealocação líquida em ações entre gestores de ativos subiu de 13% em abril para 50%, nível observado pela última vez em janeiro de 2022. Ao mesmo tempo, as alocações em caixa caíram para 3,9%, o menor patamar desde fevereiro de 2024.

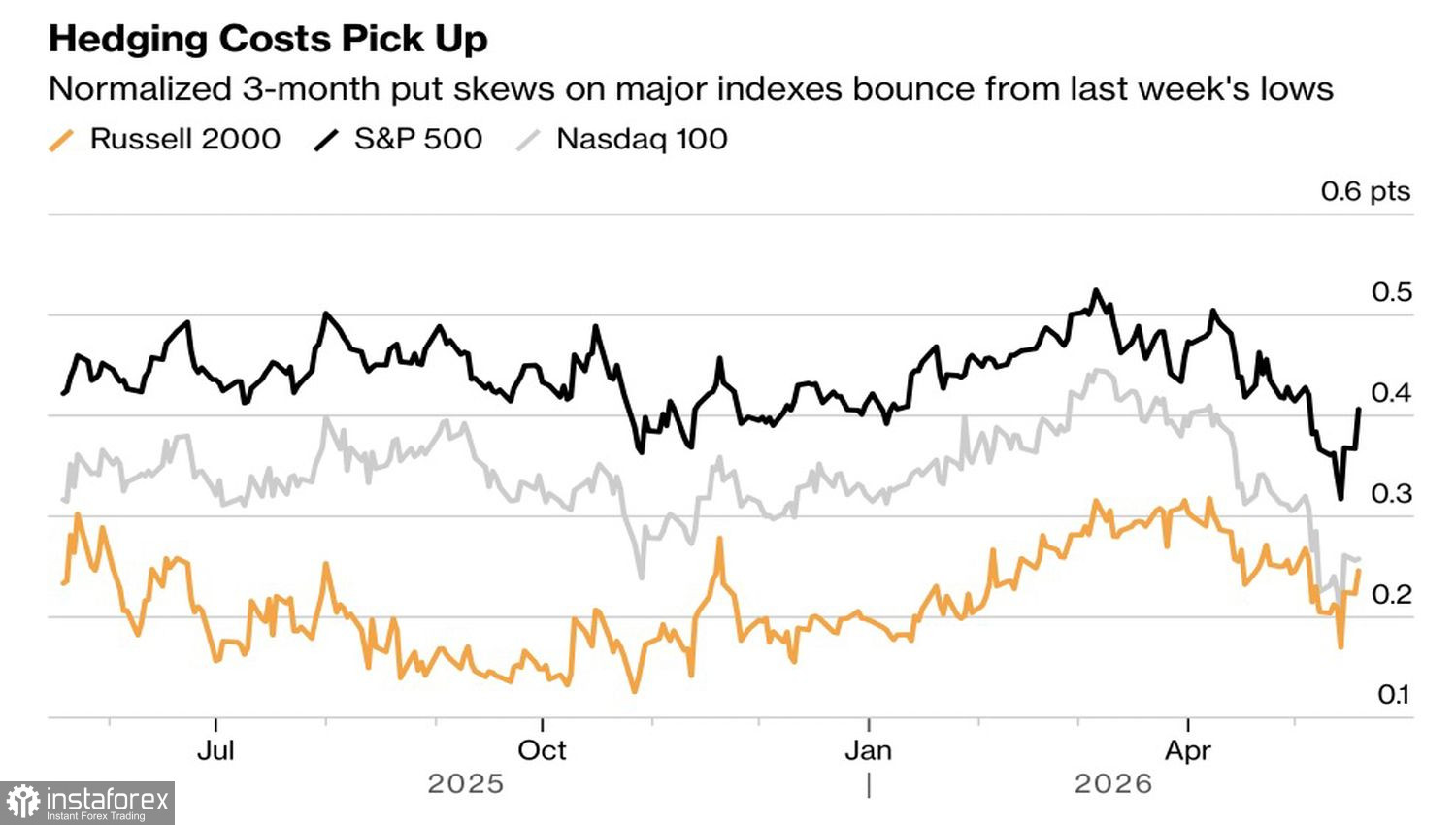

Os custos de hedge para exposição às ações norte-americanas aumentaram, sinalizando uma procura crescente por proteção contra novas quedas. Os investidores demonstraram interesse particular em derivativos de proteção vinculados ao Russell 2000, refletindo a preocupação de que uma política monetária mais restritiva por parte do Federal Reserve possa afetar de forma desproporcional as ações de empresas de menor capitalização.

Os sólidos resultados corporativos aliviaram temporariamente a tensão nos mercados, mas os traders começam agora a enfrentar um cenário mais desafiador. A precificação dos derivativos elevou a probabilidade implícita de uma subida da taxa de juros do Fed em 2026 para cerca de 57%, o maior nível desde o ciclo de aperto monetário de 2022–2023. Essa perspectiva é desfavorável para o mercado acionário.

A questão é se os fortes resultados das líderes de mercado, como a NVIDIA, serão suficientes para sustentar o rali. Os investidores podem tentar recorrer à clássica estratégia de comprar na queda. Se essa abordagem não conseguir levar o índice amplo a novas máximas históricas, isso sinalizará fraqueza dos compradores e poderá desencadear uma liquidação em larga escala.

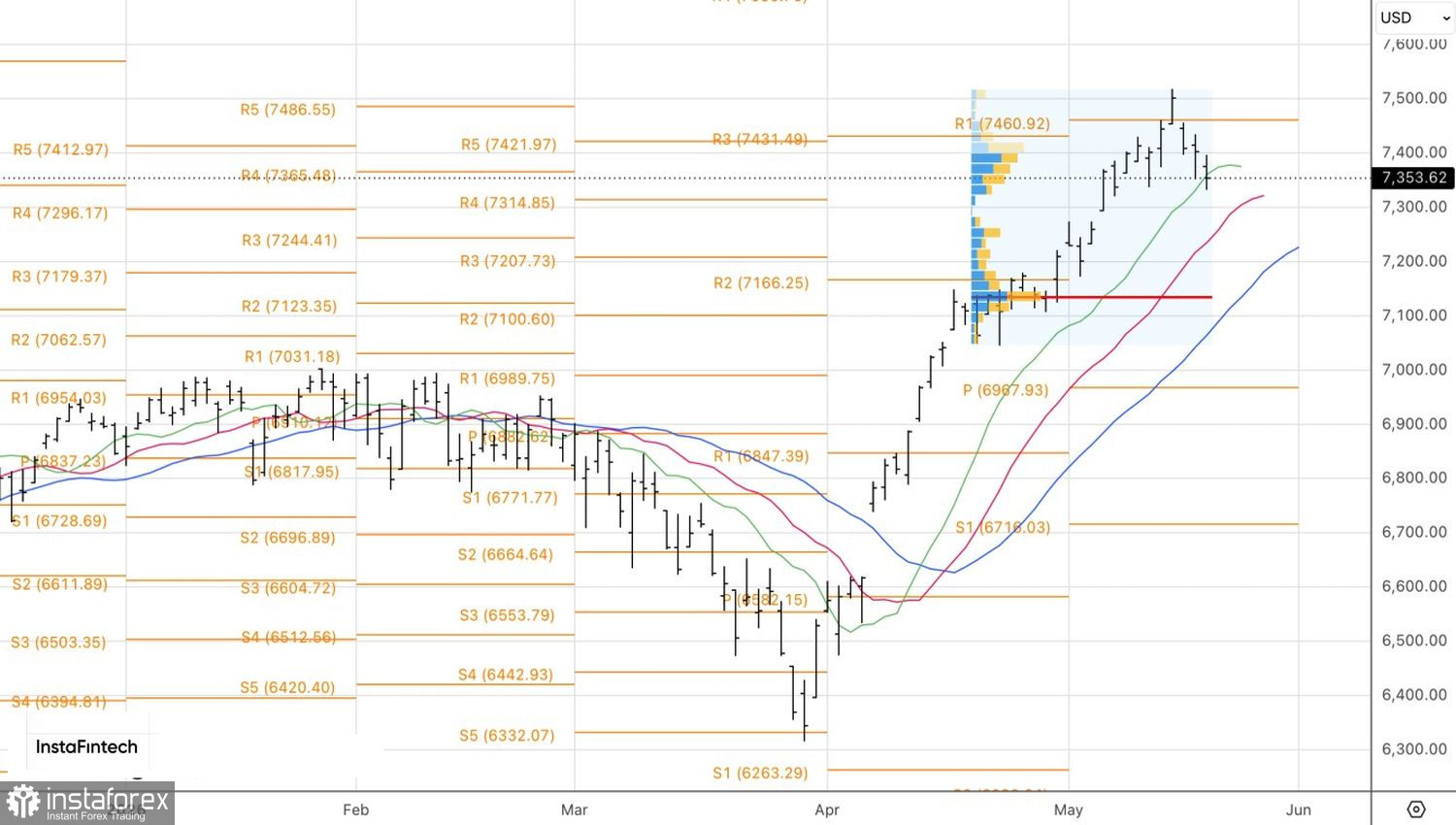

Do ponto de vista técnico, o S&P 500 recuou até à sua linha de tendência de alta no gráfico diário. Um rompimento decisivo, acompanhado de um fecho abaixo do suporte-chave em 7.365, aumentaria o risco de novas quedas em direção a 7.200 e 7.130, além de provavelmente acelerar a pressão de venda.