Xem thêm

12.03.2026 12:47 AM

12.03.2026 12:47 AM

*xem thêm: InstaTrade trading indicators for SILVER (XAG/USD)

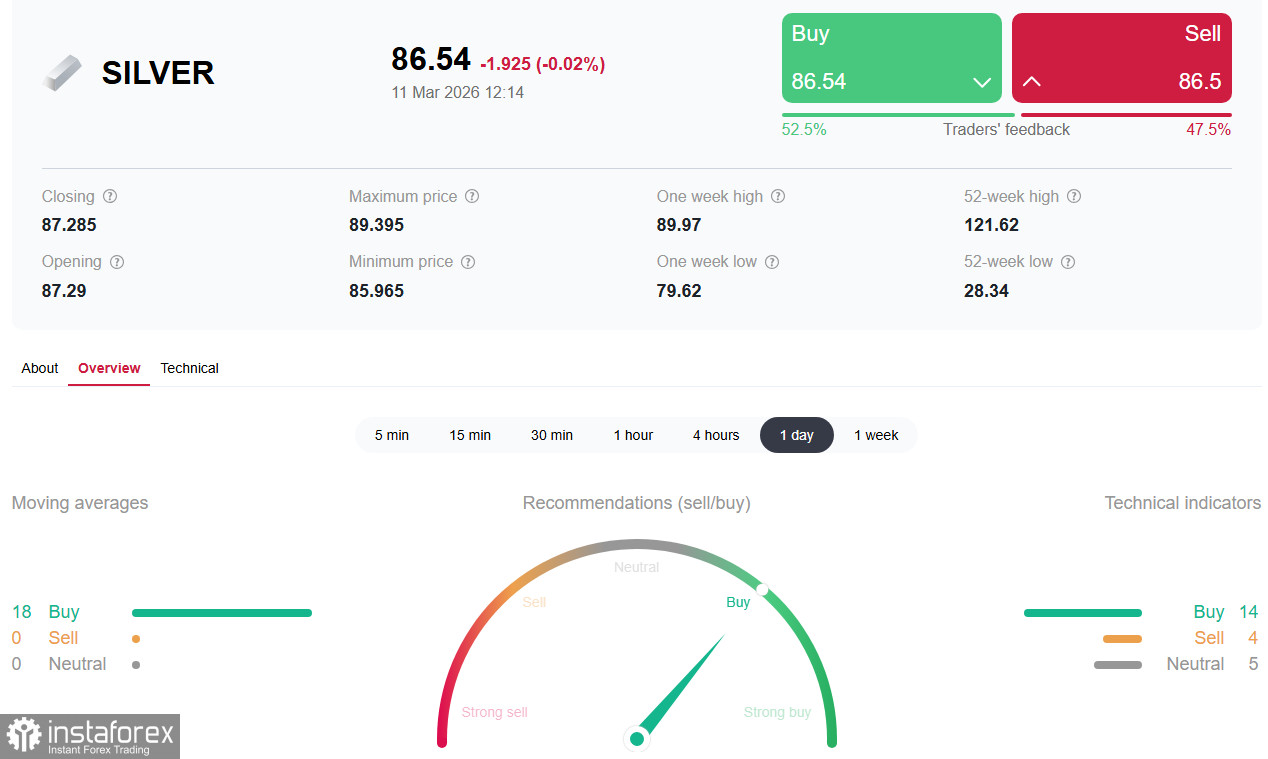

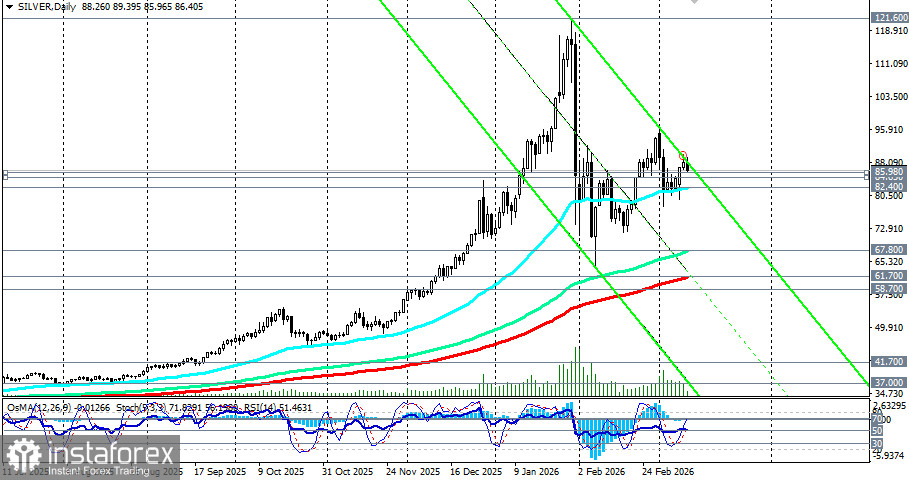

Thị trường bạc đang trải qua một trong những giai đoạn kịch tính nhất trong lịch sử hiện đại. Giá kim loại này đã tăng 161% so với cùng kỳ năm trước, đạt mức cao kỷ lục gần 121,60 USD/ounce vào tháng 1, sau đó là một nhịp điều chỉnh mạnh xuống 71,25 USD trong tháng 1 và 64,10 USD trong tháng 2, trước khi hồi phục trở lại vùng 95,00–96,00 USD vào đầu tháng 3. Hiện tại, bạc (XAG/USD) đang được giao dịch gần mốc 86,30 USD, giảm dần về vùng hỗ trợ quan trọng trong ngắn hạn tại 85,98 USD (đường EMA 200 trên biểu đồ giá khung 1 giờ) và đi vào giai đoạn tích lũy sau bốn ngày tăng liên tiếp. Trong khi đó, các nhà tham gia thị trường đang đặt câu hỏi liệu cơ chế định giá bạc giấy có đang bị phá vỡ, hay chúng ta chỉ đang chứng kiến một giai đoạn nén giá bất thường nhưng mang tính tạm thời.

Chất xúc tác trực tiếp cho đợt phục hồi hiện tại vẫn là sự leo thang xung đột giữa Mỹ, Israel và Iran. Hoạt động quân sự đã bước sang tuần thứ hai, với các đợt không kích dữ dội và những cuộc tấn công tên lửa trả đũa. Nguy cơ phong tỏa eo biển Hormuz – nơi vận chuyển khoảng 20% lượng dầu mỏ giao thương toàn cầu – làm dấy lên mối đe dọa về một cuộc khủng hoảng năng lượng trên phạm vi thế giới. Tổng thống Trump tuyên bố chiến tranh có thể kết thúc “rất sớm” và thông báo các tàu chở dầu của Mỹ sẽ được hộ tống qua eo biển để bảo vệ tuyến vận tải biển. Tuy nhiên, các quan chức Mỹ cho biết các chiến dịch quân sự đang leo thang, và triển vọng cho các cuộc đàm phán ngoại giao là rất hạn chế. Lực lượng Vệ binh Cách mạng Hồi giáo (IRGC) cảnh báo rằng việc phong tỏa sẽ tiếp diễn cho đến khi các đợt tấn công chấm dứt.

Mỗi lần leo thang mới đều tạo ra nhu cầu bổ sung đối với các “tài sản trú ẩn an toàn” là kim loại quý. Giá vàng đã vượt 5.400 USD/ounce – tăng hơn 100% so với cùng kỳ năm trước – và bạc, vốn có xu hướng lịch sử là bám theo vàng theo cả hai chiều, cũng đang đi theo quỹ đạo này.

Một câu chuyện mang tính cấu trúc sâu sắc đang diễn ra trong các kho dự trữ trên COMEX. Chỉ trong vòng bảy ngày, 33,45 triệu ounce bạc đã được rút ra dưới dạng giao hàng thực trong tháng 1 – tương đương khoảng 26% tổng lượng tồn kho đã đăng ký trên COMEX biến mất chỉ trong một tuần. Đến cuối tháng 2, lượng bạc tồn kho đã đăng ký giảm xuống còn khoảng 86,1 triệu ounce – mức giảm 31% so với vài tháng trước đó.

Chu kỳ giao hàng tháng 3/2026 được mô tả như một “bài kiểm tra sức chịu đựng” cho toàn bộ hệ thống định giá bạc toàn cầu, khi nhu cầu nhận giao hàng chiếm hơn 60% tổng lượng hàng tồn kho đã đăng ký – gần như không còn biên độ sai số. Phản ứng của CME – tăng tỷ lệ ký quỹ từ 15% lên 18% vào giữa tháng 2 – đã kích hoạt một cú sụt giảm 10% chỉ trong một ngày, đánh dấu mức giảm mạnh thứ ba của bạc kể từ năm 2020. Dù việc tăng ký quỹ đã giúp kiềm chế đòn bẩy trong ngắn hạn, nó không giải quyết được bài toán thiếu hụt vật chất.

“Hệ thống này đến nay vẫn chưa sụp đổ nhờ một giả định đơn giản: sẽ không có ai đồng loạt yêu cầu nhận hàng. Đầu năm 2026, giả định đó đã không còn đúng,” các chuyên gia thị trường kim loại quý nhận định.

Một trong những diễn biến kỹ thuật quan trọng nhất trên thị trường bạc là sự chênh lệch giá giữa phương Đông và phương Tây. Bạc đang được giao dịch ở mức giá cao hơn tại Shanghai, trong khi giá trên COMEX ở phương Tây lại tụt hậu. Khoảng cách này xuất phát từ việc nhu cầu vật chất làm gián đoạn thị trường “giấy” và nhu cầu công nghiệp bền bỉ từ các nhà sản xuất Trung Quốc.

Các phân tích chuyên gia trước đây về đà tăng của bạc từng lưu ý rằng vàng không đi theo bạc khi diễn biến giá phản ánh động lực mang tính công nghiệp hơn là thuần túy phòng thủ. Vai trò kép của bạc – vừa là kim loại tiền tệ, vừa là nguyên liệu công nghiệp – khiến nó chịu áp lực nhu cầu mà vàng không phải đối mặt. Dữ liệu từ Silver Institute cho thấy mức thâm hụt nguồn cung hàng năm từ 110–300 triệu ounce – một sự mất cân đối mang tính cấu trúc nằm dưới mọi dự báo giá dài hạn.

Giá dầu tăng do nguy cơ phong tỏa eo biển Hormuz làm dấy lên lo ngại về lạm phát toàn cầu. Giá đã vọt lên trên 110,00 USD/thùng vào ngày thứ Hai nhưng sau đó điều chỉnh khi có thông tin IEA đang xem xét thực hiện đợt xả kho dầu khẩn cấp lớn nhất trong lịch sử để bình ổn thị trường. Khối lượng đề xuất sẽ vượt 182 triệu thùng được tung ra vào năm 2022, sau khi chiến dịch quân sự tại Ukraine bắt đầu.

Diễn biến này đã cải thiện tâm lý thị trường và dẫn đến kỳ vọng rằng xung đột có thể gây ít tác động lên lạm phát hơn so với lo ngại ban đầu. Tuy vậy, rủi ro vẫn còn đó: Bộ trưởng Năng lượng Qatar cảnh báo việc ngừng xuất khẩu từ vùng Vịnh Ba Tư có thể đẩy giá dầu lên 150,00 USD/thùng.

Dữ liệu Chỉ số Giá Tiêu dùng (CPI) của Mỹ cho tháng 2 sẽ là một phép thử quan trọng. CPI tổng thể dự kiến giữ ở mức 2,4% so với cùng kỳ năm trước, trong khi CPI lõi được kỳ vọng duy trì ở mức 2,5%. Tuy nhiên, số liệu tháng 2 sẽ không phản ánh tác động của giá dầu tăng, bắt nguồn từ sự leo thang xung đột ngày 28 tháng 2, đồng nghĩa với việc phản ứng của thị trường có thể sẽ khá trầm lắng.

Là một tài sản không sinh lợi suất, bạc thường có xu hướng tăng giá khi lãi suất giảm. Tuy nhiên, đà tăng mạnh của giá năng lượng đã làm dấy lên trở lại các lo ngại về lạm phát, có thể buộc Fed phải duy trì chính sách cứng rắn lâu hơn, từ đó gây áp lực lên kim loại này. Thị trường hiện đang định giá lần cắt giảm lãi suất tiếp theo vào tháng 9, trong khi trước khi xung đột leo thang, kỳ vọng là vào tháng 7.

Vùng giá then chốt 86,00–89,70 (cận trên của biên độ 80,70–89,70) vẫn sẽ giữ vai trò quan trọng. Duy trì được trên vùng này sẽ mở đường cho việc kiểm định mốc 90,00 USD và xa hơn là 94,00 USD, trong khi phá vỡ xuống dưới 86,00 sẽ hướng giá về 84,00 USD, 82,40 USD (đường EMA 50 trên biểu đồ ngày) và khu vực 81,00–80,70.

Silver đang trải qua một giai đoạn mang tính lịch sử, khi biến động ngắn hạn do khủng hoảng Trung Đông chồng lên tình trạng thâm hụt mang tính cấu trúc của kim loại vật chất và nhu cầu công nghiệp gia tăng. Vùng giá 86,00–89,70 sẽ mang tính quyết định đối với phe mua trong vài ngày tới — cú bứt phá lên trên vùng này sẽ mở ra cơ hội kiểm định lại các đỉnh lịch sử tại 118,00–121,00, trong khi phá vỡ xuống dưới 82,40–80,70 có thể làm sâu thêm nhịp điều chỉnh về 70,00–67,80 (đường EMA 144 trên biểu đồ ngày).

Các nhà đầu tư nên theo dõi sát diễn biến các tiếp xúc ngoại giao, dữ liệu lạm phát của Mỹ và quan trọng nhất là động thái của lượng tồn kho vật chất trên COMEX. Thành công sẽ thuộc về những ai có thể tách bạch được nhiễu động ngắn hạn khỏi các xu hướng dài hạn — các yếu tố cấu trúc (thâm hụt, nhu cầu công nghiệp, cạn kiệt tồn kho) vẫn tiếp tục cho thấy tiềm năng tăng trưởng hướng tới 120,00 USD và cao hơn trong nửa cuối năm, như đã được dự báo bởi một số ngân hàng lớn nhất và các chuyên gia độc lập trên thị trường kim loại quý.