24.03.2026 02:11 PM

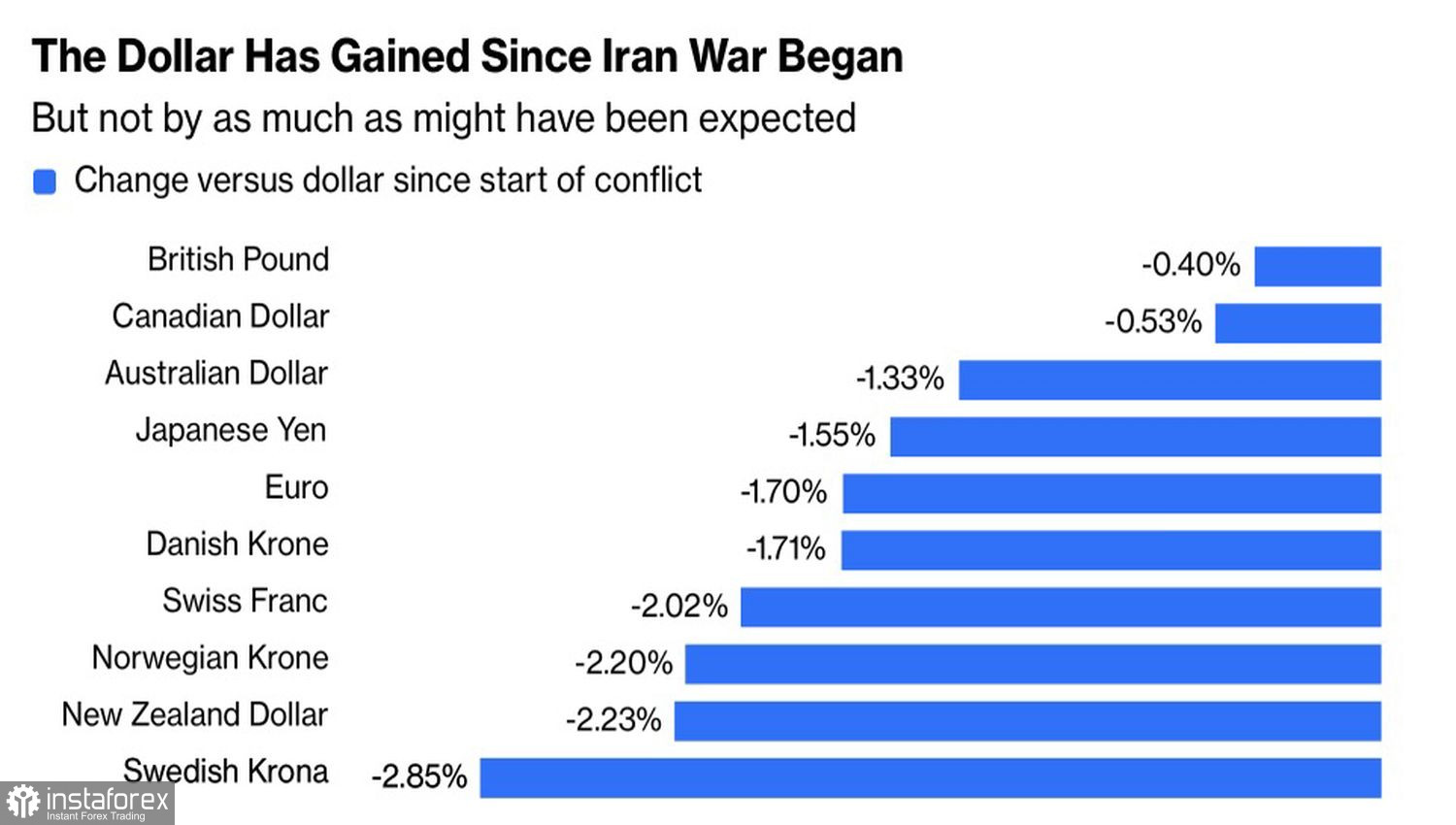

24.03.2026 02:11 PMهل ما زالت هناك أصول تُعد ملاذاً آمناً في عالم اليوم؟ لقد أدت الصراعات في الشرق الأوسط إلى ارتفاع حاد في أسعار الذهب. وتم بيع US Treasuries بكثافة. أما الين الياباني فضعيف إلى درجة دفعت الحكومة إلى اللجوء بشكل متكرر إلى تدخلات لفظية في سوق الصرف، وأحياناً التلميح إلى تدخلات فعلية. والفرنك يبدو وكأنه خارج السياق. في البداية، برز الدولار الأمريكي، لكنه مع تطورات الأوضاع المحيطة بإيران فقد الكثير من بريقه.

عملات G10 مقابل الدولار الأمريكي

في الواقع، ما إن أعلن دونالد ترامب حظرًا لمدة خمسة أيام على توجيه ضربات إلى البنية التحتية للطاقة في إيران وتحدث عن مفاوضات، حتى اجتاح موجة بيع قوية الدولار الأمريكي في ظل تحسن شهية المخاطرة العالمية. ولكن لنعترف بالحقائق: العمليات العسكرية الأمريكية والإسرائيلية مستمرة، والمملكة العربية السعودية مستعدة للانضمام إلى تحالف، ومضيق هرمز مغلق، وإيران تؤكد أنه لا توجد مفاوضات مع الولايات المتحدة.

لا يوجد أي حديث عن خفض التصعيد. ومع ذلك يبدو الدولار الأمريكي في حالة غير جيدة. يتعرض لضغوط قوية، وقد بدأ هذا المسار مع اجتماعات البنوك المركزية التي تنافس الاحتياطي الفيدرالي. البنك المركزي الأوروبي وغيرها من الجهات التنظيمية يشعرون بالقلق من تهديد الركود التضخمي — وهو مزيج من تباطؤ النمو وارتفاع التضخم. وهم يستخدمون خطابًا يميل بوضوح إلى التشدد، ما يدفع سوق العقود الآجلة إلى إعادة النظر في توقعاته.

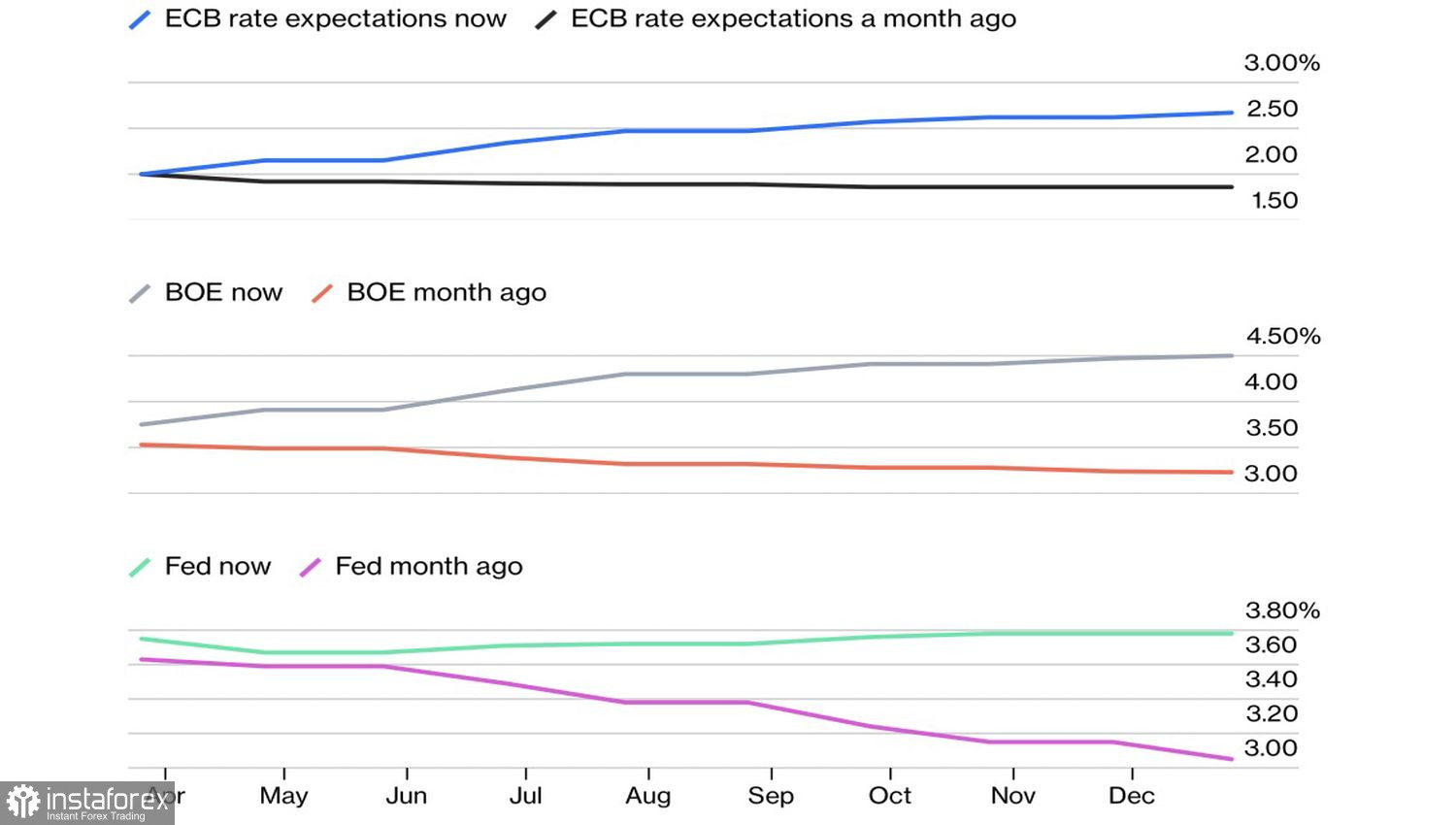

توقعات سعر الفائدة لدى البنوك المركزية

قبل اندلاع الحرب، كانت المشتقات تُسعِّر ضغوطًا محدودة جدًا من جانب البنك المركزي الأوروبي، بل وتُسعِّر احتمال خفضين في سعر إعادة الشراء لدى Bank of England. وبحلول أواخر مارس، انقلب المشهد رأسًا على عقب؛ إذ بات من المتوقع الآن أن يقوم كلٌّ من فرانكفورت ولندن برفع أسعار الفائدة بما يقارب ثلاث مرات. وليس من المستغرب أن عوائد السندات الألمانية والبريطانية ترتفع بوتيرة أسرع بكثير من نظيراتها الأمريكية. وهذا يضغط على الدولار الأمريكي ويعادل الأثر الإيجابي لوضعه كملاذ آمن.

وعلى الرغم من أن Christine Lagarde تقول إن اقتصاد منطقة اليورو في حالة جيدة ويمكنه تحمّل صدمة الشرق الأوسط، فإن رئيسة البنك المركزي الأوروبي تُضلِّل بوضوح. ففي عام 2022، عندما قفز التضخم وتأخر البنك المركزي الأوروبي في رفع الفائدة، كان الاقتصاد أكثر متانة؛ إذ كان نمو الناتج المحلي الإجمالي آنذاك يستند إلى التحفيز المالي والنقدي في حقبة الجائحة. هذا الدعم غير موجود الآن.

أسعار الفائدة مرتفعة، والطلب المحلي ضعيف، والنشاط التجاري تباطأ إلى أدنى مستوى له منذ عشرة أشهر. في مثل هذه الظروف، يصبح تشديد السياسة النقدية قريبًا من إلحاق الأذى الذاتي بالاقتصاد. من غير المرجح أن يتمكن منطقة اليورو من تحمّل المزيد من الزيادات في أسعار الفائدة في البيئة الحالية. وفي النهاية، قد يضطر البنك المركزي الأوروبي إلى عكس مساره.

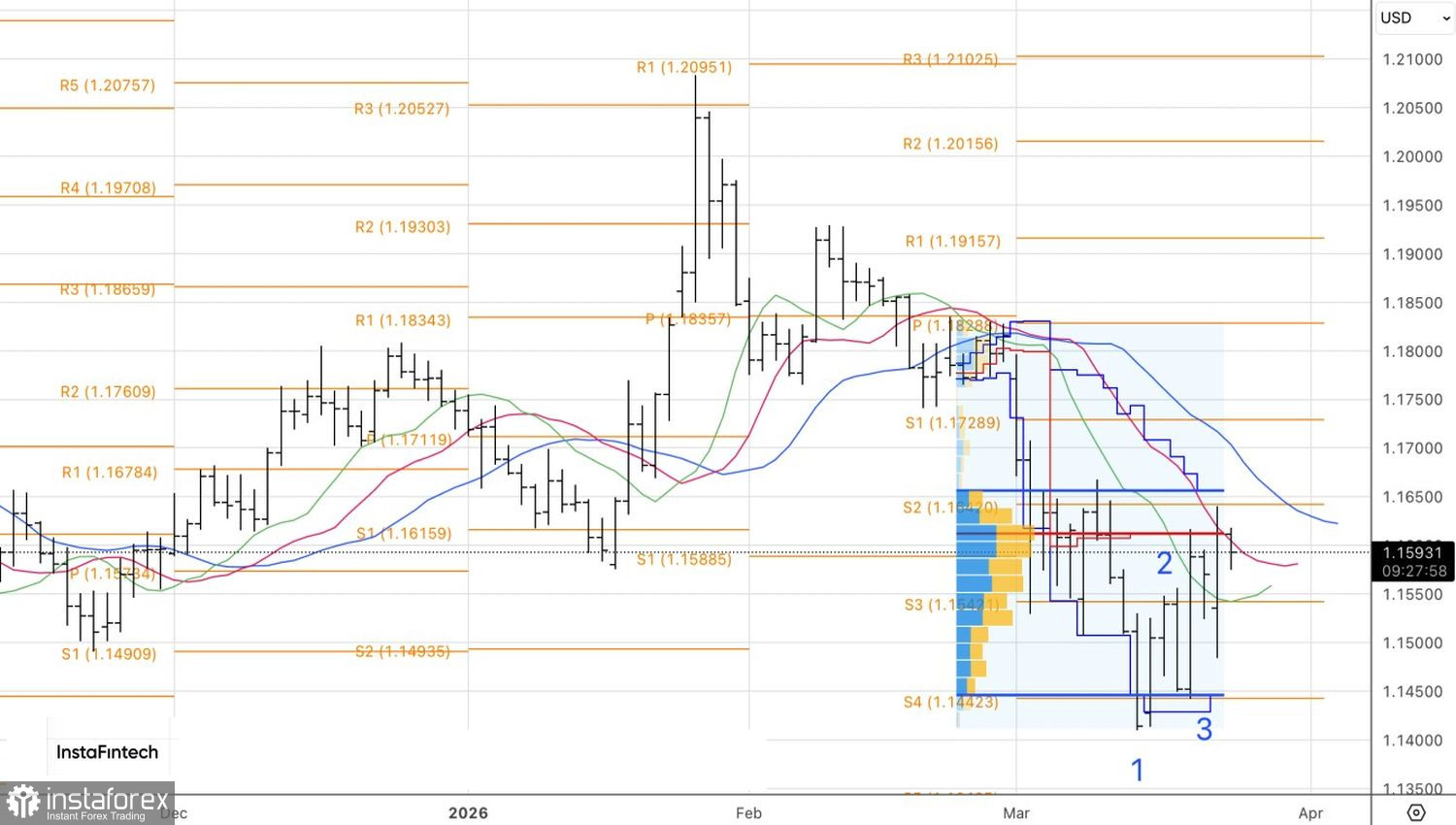

من الناحية الفنية، على الرسم البياني اليومي، يشهد زوج EUR/USD معركة شرسة بين المشترين والبائعين حول مستوى القيمة العادلة عند 1.161. انتصار المشترين سيفتح الطريق صعودًا لليورو، وعلى العكس من ذلك، إذا غلب البائعون، فسيوفر ذلك فرصة لبناء مراكز بيع.