31.03.2026 12:54 AM

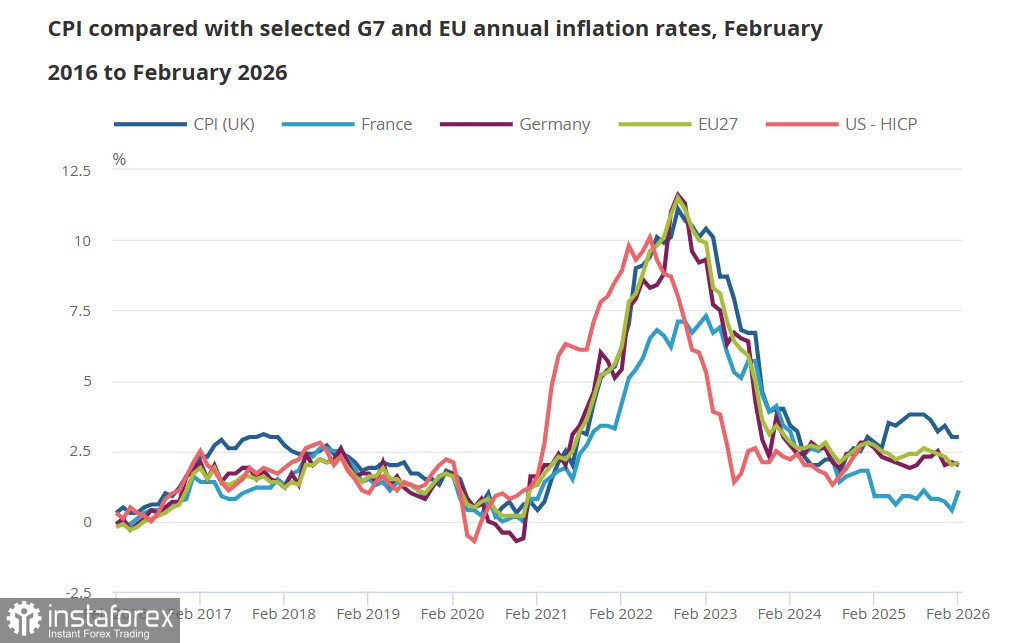

31.03.2026 12:54 AMظل التضخم في المملكة المتحدة عند مستوى 3% في فبراير، وهو رقم أصبح الآن متجاوزًا تمامًا، لأنه لا يعكس موجة ارتفاع الأسعار في مارس الناتجة عن أزمة سوق الطاقة. وفي الوقت نفسه، حتى في ظل هذه الظروف المستقرة نسبيًا، ارتفع التضخم الأساسي من 3.1% إلى 3.2%، وهو ما يشير تقريبًا بشكل مؤكد إلى أن جميع مكونات الأسعار ستشهد نموًا في مارس.

وعند مقارنة ديناميكيات الأسعار بين المملكة المتحدة ودول الاتحاد الأوروبي، ظل المستوى العام للأسعار في بداية مارس أعلى بشكل ملحوظ في المملكة المتحدة. وبينما تشير توقعات ECB إلى احتمال رفع سعر الفائدة في أقرب وقت خلال أبريل، تفيد أحدث توقعات السوق بالنسبة لـ Bank of England بوجود ثلاث زيادات في أسعار الفائدة هذا العام.

ماذا تعني الحرب في الشرق الأوسط لاقتصاد المملكة المتحدة؟ من الواضح أن النمو الاقتصادي سيتباطأ، مما سيؤدي بدوره إلى انخفاض في إيرادات الضرائب – إذ يؤدي تراجع إنفاق المستهلكين إلى تقليص دخل ضريبة القيمة المضافة، كما أن معاناة الشركات تؤدي إلى انخفاض إيرادات ضريبة الشركات، ويكبح تباطؤ نمو الأجور الإيرادات المستقبلية من ضريبة الدخل. وفي أسوأ السيناريوهات، سيزداد الأمر سوءًا مع ارتفاع معدلات البطالة، وإغلاق الشركات، وارتفاع تكاليف الرعاية الاجتماعية.

ومع تباطؤ نمو الناتج المحلي الإجمالي، يكون هناك طلب على إجراءات لتيسير الأوضاع المالية. لكن ليس في هذه الحالة، إذ إن التضخم المتصاعد، الذي لا مفر منه، سيؤدي إلى رفع أسعار الفائدة. عندها ينشأ حلقة تغذية راجعة يصعب الخروج منها، وإذا لم تُتخذ إجراءات، فسيفضي هذا السيناريو إلى الركود التضخمي. لكن ما الذي ينبغي فعله؟ لا يزال الأمر غير واضح.

من الواضح أن Bank of England أنهى دورة خفض أسعار الفائدة، وهو مستعد – وإن على مضض – للشروع في دورة رفع للفائدة، وهو عامل يصب في صالح قوة الجنيه الإسترليني. أما باقي العوامل فتشير إلى ضعف العملة، إذ ستتدفق رؤوس الأموال إلى تلك المناطق من العالم التي ستتضرر بأقل قدر من صدمة الطاقة، وقادرة على توفير عوائد مجزية بمخاطر محدودة. المملكة المتحدة ليست من بين هذه المناطق، لذا على المدى الطويل، إذا طال أمد الحرب، فلن تكون هناك مساحة كبيرة أمام الجنيه الإسترليني للتقوية.

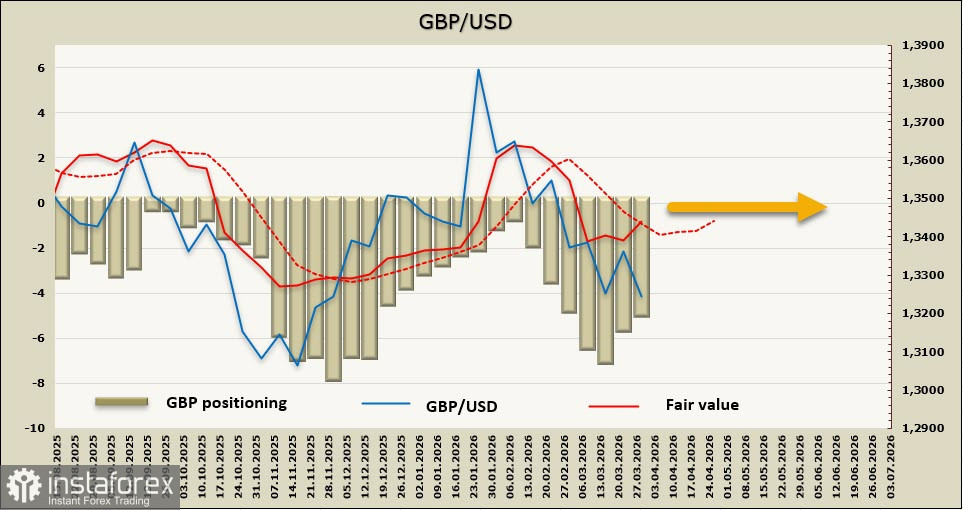

تراجعت صافي المراكز البيعية على الجنيه الإسترليني بمقدار 0.6 مليار خلال أسبوع التقرير إلى -4.9 مليار، مع بقاء تموضع السوق في اتجاه هبوطي. أما السعر المُعاد احتسابه، نتيجة التصحيح في السندات عقب إخفاق الأسبوع الماضي، فقد عاد إلى متوسطه طويل الأجل، وبالتالي فإن احتمالات استمرار النمو تبدو محدودة.

كما توقعنا قبل أسبوع، وبعد تصحيح طفيف، اتجه الجنيه هبوطًا مجددًا مسجلاً أدنى مستوى له خلال 3 أشهر. هدف مستوى 1.3000/50، الذي كنا نراه سابقًا كهدف متوسط الأجل، بات يقترب أكثر فأكثر. قد تؤدي أنباء غير متوقعة عن تراجع حدة التصعيد في الخليج إلى إيقاف هذا الهبوط، إلا أن احتمال حدوث مثل هذا التطور يتراجع. السوق يستوعب تدريجيًا أن الأزمة لا تقترب من نهايتها، بل على العكس، تكتسب أبعادًا أكثر عالمية. في ظل الظروف الحالية، يظل سيناريو استمرار تراجع الجنيه هو الأرجح.