02.07.2026 12:35 PM

02.07.2026 12:35 PM沉默是金。這似乎是美聯準會新任主席 Kevin Warsh 的選擇——他在葡萄牙舉行的 ECB 研討會上拒絕透露,美聯準會是否會在下次會議上升息。市場對這種不確定性反應冷靜:根據 CME 衍生性商品的定價,本月升息的機率被估計低於 30%。

股票指數走勢

美股主要指數漲跌互見。隨著 ISM 製造業 PMI 連續第六個月擴張,S&P 500 中對景氣高度敏感的企業表現優於科技巨頭。

乍看之下,宏觀環境似乎支持投資人的樂觀情緒。製造業活動已連續半年擴張——這在近年來相當罕見,尤其是在經歷油價衝擊之後。投入成本的降溫,消除了部分通膨壓力,而就在不久前,這些壓力仍令交易員擔心聯準會可能升息。這也成了華爾街對自夏季伊始以來那個問題的回應:當前這波廣泛的多頭行情,是否其實「漲得不夠廣」?在這類局勢轉折中,循環類股通常會率先發動,而它們在 7 月第一個交易日的表現也沒有讓人失望。

不過,ADP 數據為這一切添了一點陰影。6 月民間部門新增就業 98,000 人,低於預期的 110,000 人。股市大致上對這項不及格的數據反應平淡:一來這是官方就業報告前的前瞻數據,投資人更願意等待完整資訊;二來這份疲弱的數據也提醒市場,經濟的韌性仍有待驗證。若就業市場表現令人失望,支持聯準會收緊政策的理由將減弱,而 S&P 500 循環股的這波漲勢也可能因此遭到質疑。

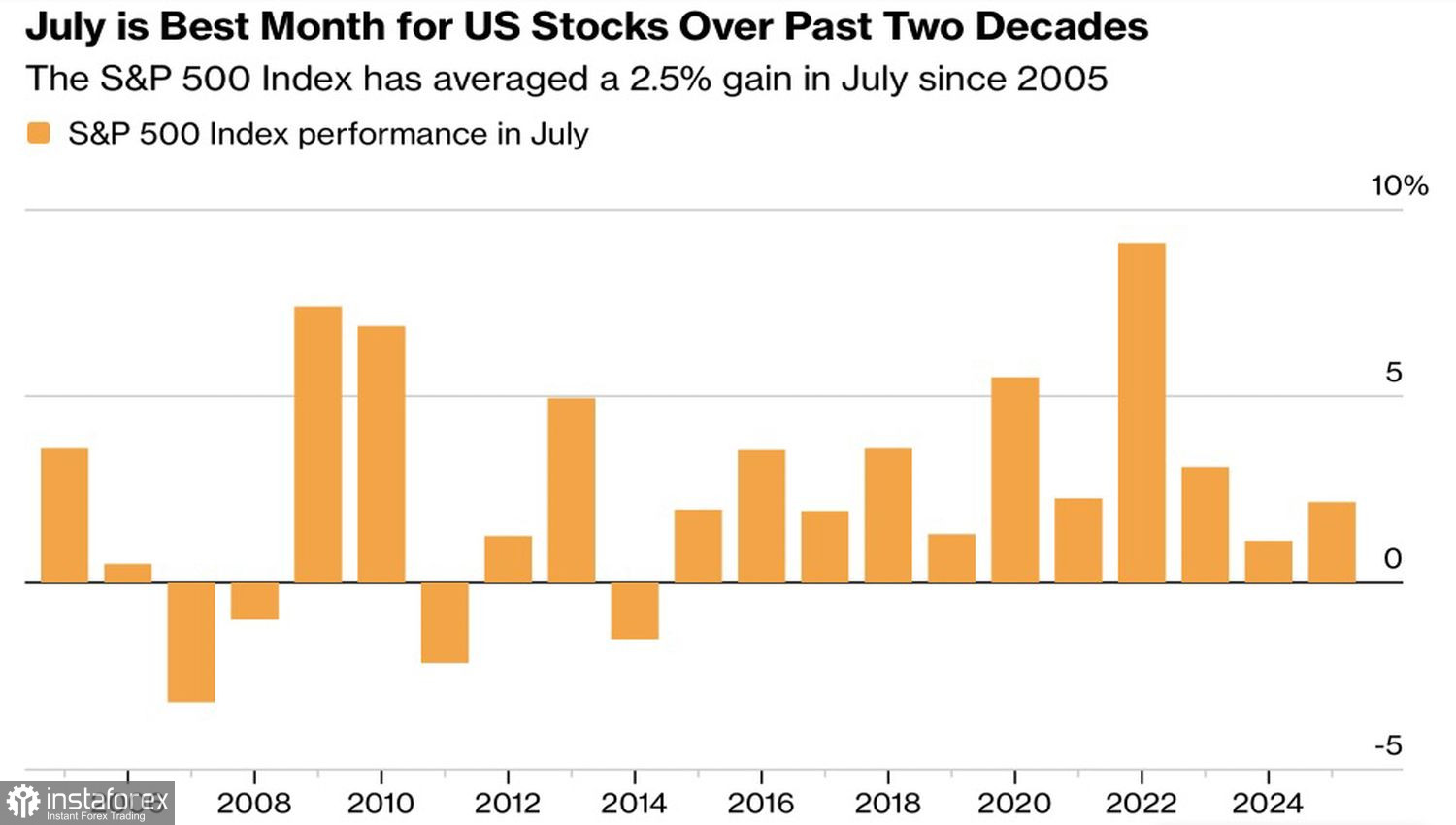

S&P 500 的季節性表現

季節性目前對多頭有利。從歷史數據來看,過去二十年中,7 月一直是 S&P 500 表現最好的月份:自 2005 年以來,該指數在 7 月的平均漲幅為 2.5%,是其餘 11 個月平均單月漲幅的四倍以上。自 2014 年以來,7 月尚未出現過下跌。

不過,這種有利的季節性表現仍然要面對基本面的風險。伊朗戰爭帶來的連鎖反應持續推升通膨,進一步加大了 Federal Reserve 的壓力。較高利率的陰影威脅著企業獲利,而 11 月的期中選舉依然是一個未知數。

「七雄」籃子在 6 月大跌近 9%,創下自 2025 年 3 月以來最差的單月表現。Citigroup 警告,該組合的風險仍處於高檔,同時看跌資金流不僅在這些科技贏家中累積,也在整體 S&P 500 指數中不斷增加。7 月一向有利的季節性表現,能否化解這些逆風?

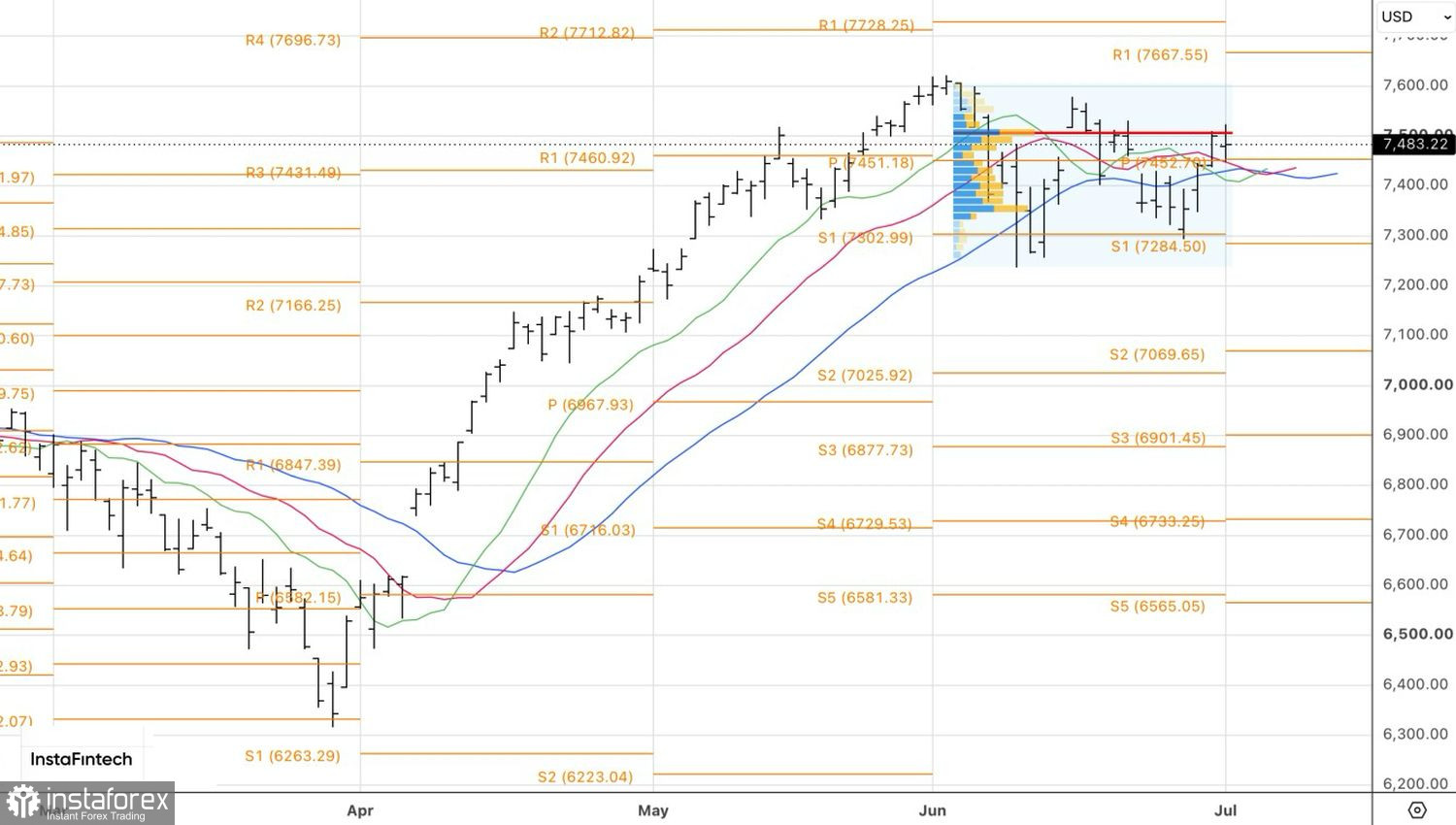

從技術面來看,S&P 500 日線圖出現公平價值測試失敗,隨後形成十字線(doji)K 棒。若向下跌破 7,445 的低點,將構成賣出訊號;相反地,若向上突破 7,520,則可考慮加碼多單部位。