Voir aussi

02.07.2026 01:08 AM

02.07.2026 01:08 AMCeux qui ont d’abord cru à la paix en ont payé le prix. L’euro espérait que la hausse des taux de la Banque centrale européenne en juin ne serait qu’une première étape. Cependant, la baisse des prix du pétrole, sur fond d’efforts pour résoudre le conflit au Moyen-Orient, a privé la région de son principal moteur d’inflation et a refroidi l’enthousiasme des faucons de Francfort.

Les prix à la consommation dans la zone euro ont augmenté de 2,8 % en juin, contre 3,2 % le mois précédent, alors que les experts de Bloomberg anticipaient 3 %. L’inflation sous-jacente a également ralenti plus qu’attendu, et l’indicateur des prix des services est revenu à 3,2 %. En France, le chiffre est même revenu à l’objectif de 2 % de la BCE.

Selon Bloomberg Economics, si la baisse des prix du pétrole se confirme dans la durée, cela indiquerait que le pic de croissance de l’IPC a été atteint en mai. Les arguments en faveur d’une nouvelle hausse des taux se sont nettement affaiblis. La rhétorique de Christine Lagarde ne laisse pas présager une volonté d’agir en 2026. Toutefois, si cela devait se produire, il s’agirait plutôt d’achever un court cycle de resserrement monétaire que de le poursuivre.

Tous les membres du Conseil des gouverneurs ne partagent pas une position aussi nette. Le président de la Bundesbank, Joachim Nagel, a souligné que, malgré la bonne surprise venue des prix du pétrole, le sort du fragile cessez-le-feu au Moyen-Orient reste incertain. Selon lui, les réunions de juillet et de septembre demeurent « une course ouverte ». Martins Kazaks, membre du Conseil des gouverneurs, s’est exprimé de manière plus tranchée : l’urgence de mesures successives a fortement diminué. Les marchés y ont vu le signal d’une pause dans le resserrement de la politique monétaire.

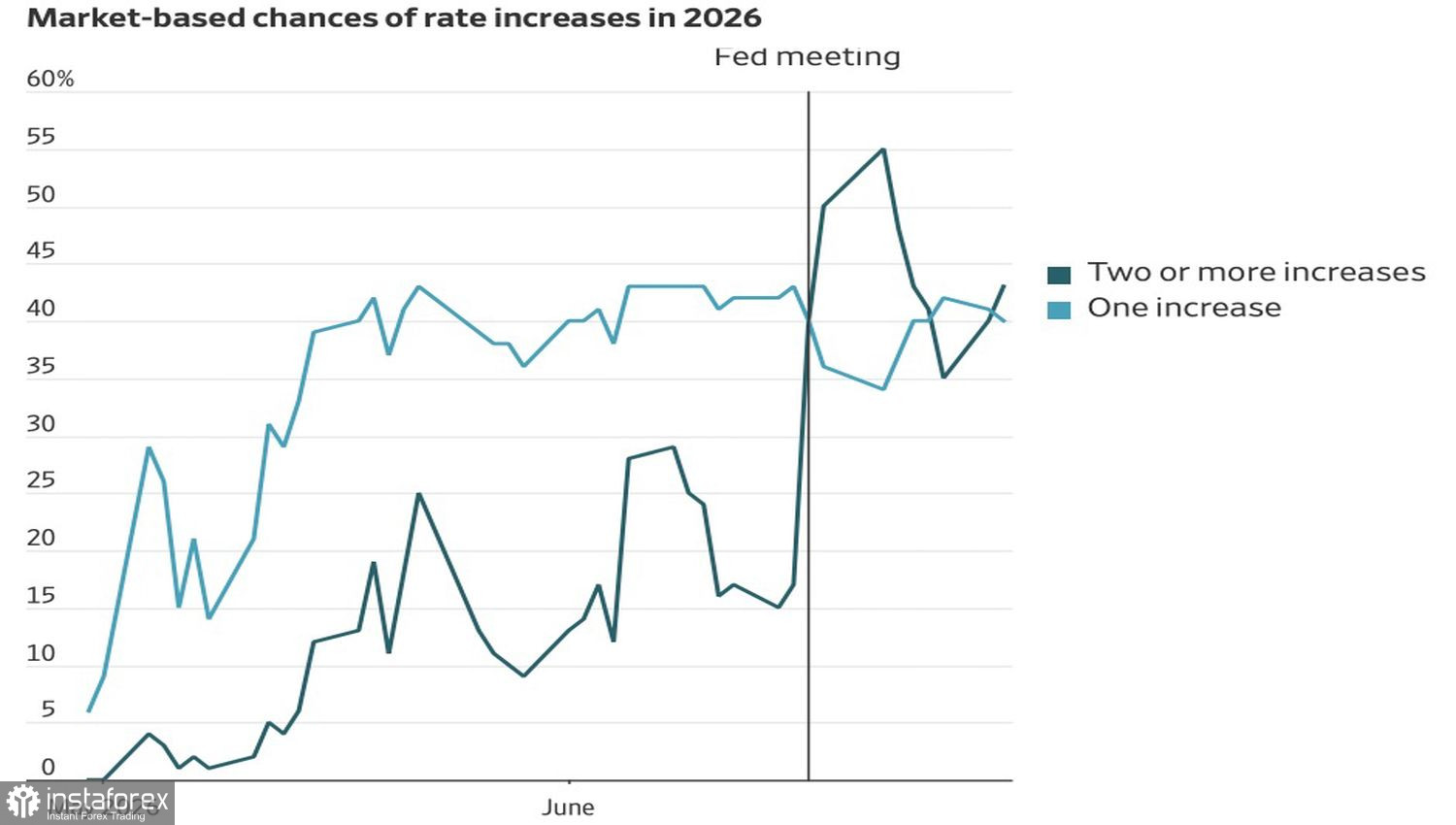

Pendant ce temps, de l’autre côté de l’océan, une histoire en miroir est en train de se dérouler. Le président de la Fed, Kevin Warsh, a promis de moins s’exprimer, laissant aux marchés le soin de deviner le sort des taux. Pourtant, lors de sa première conférence de presse, les investisseurs en avaient déjà assez entendu : le marché à terme a relevé la probabilité d’une hausse du taux des federal funds en juillet à près de 36 % — un niveau inimaginable il y a encore quelques semaines.

En conséquence, la divergence de politique monétaire joue contre l’EUR/USD. Tandis que la BCE se prépare à mettre fin au cycle de resserrement en un seul mouvement, la Federal Reserve trouve, de façon inattendue, de la marge pour resserrer encore. La prudence de Francfort et la surprise « hawkish » de Washington créent un vent contraire pour la principale paire de devises.

La trêve au Moyen-Orient durera-t-elle assez longtemps pour éliminer enfin les risques d’inflation dans la zone euro ? Je doute que les parties évitent de nouveaux chocs, ce qui signifie que la BCE et l’euro devront garder le nez au vent.

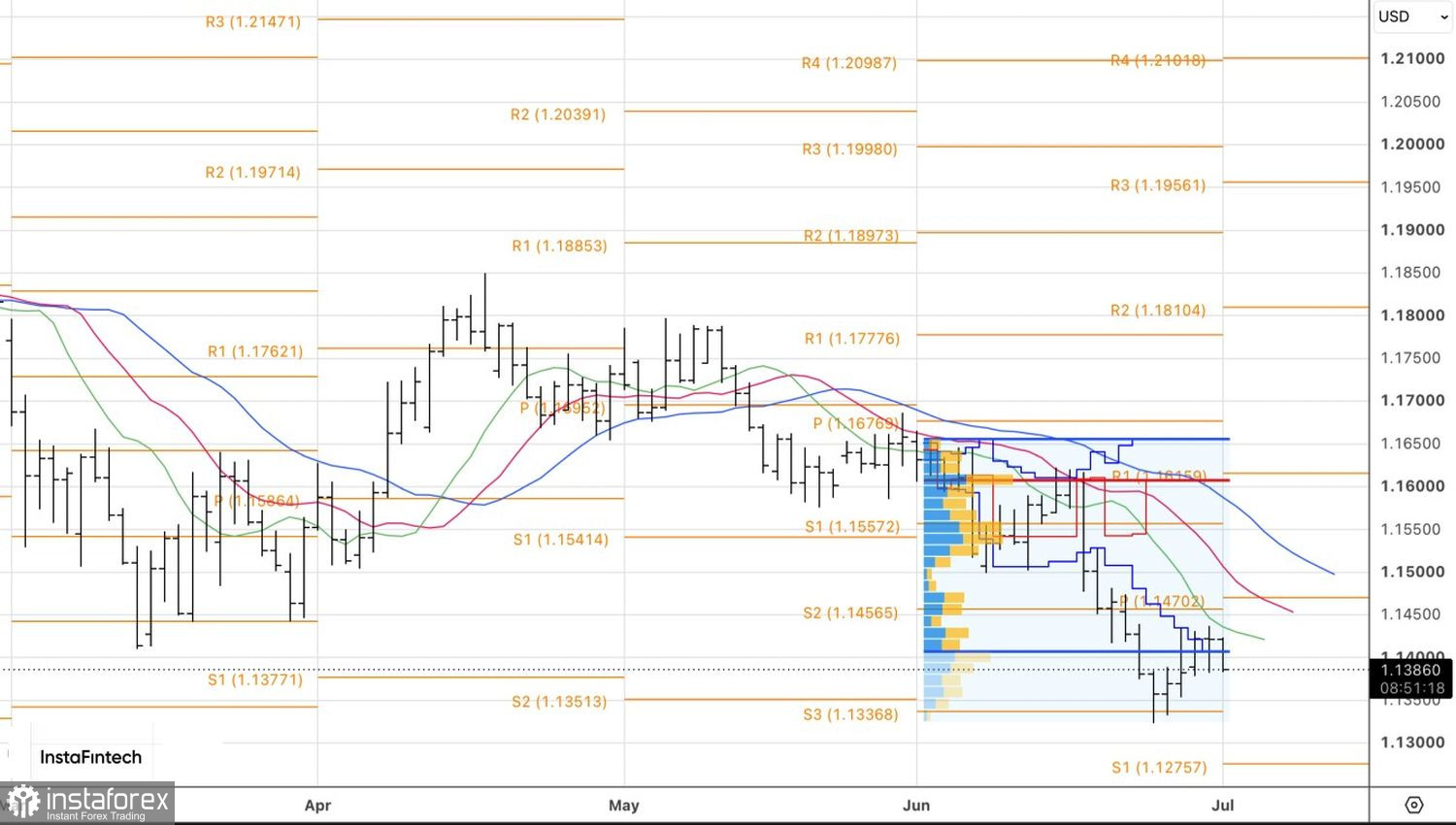

Techniquement, sur le graphique journalier de l’EUR/USD, la combinaison d’un doji central et de deux bougies aux corps opposés signale une contre-attaque des vendeurs. S’ils parviennent à s’installer sous 1,14, il conviendra de privilégier la constitution de positions vendeuses en direction de 1,12.