อ่านรายละเอียดเพิ่มเติม

14.05.2026 02:02 PM

14.05.2026 02:02 PM

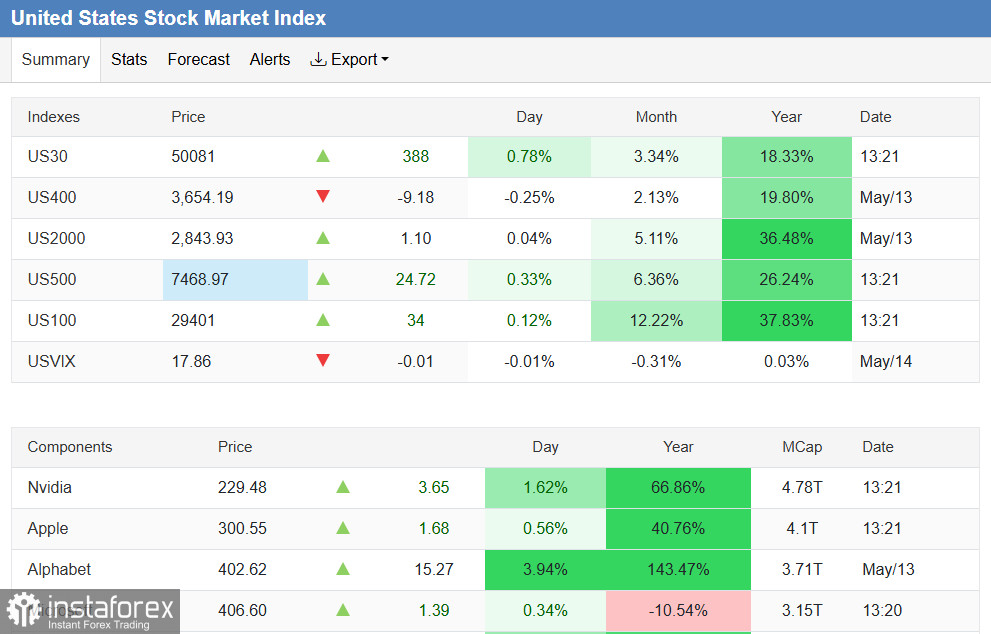

ตลาดหุ้นสหรัฐฯ ยังคงแสดงให้เห็นถึงความแข็งแกร่งอย่างน่าประหลาดใจ ในช่วงครึ่งแรกของเซสชันยุโรปเมื่อวันพฤหัสบดี ดัชนี S&P 500 ทำจุดสูงสุดตลอดกาลใหม่ โดยซื้อขายเหนือระดับ 7,470.00

เหตุการณ์นี้เกิดขึ้นแม้จะมีตัวเลขเงินเฟ้อราคาผู้ผลิต (PPI) ที่น่าตกใจ ซึ่งได้จุดกระแวกังวลเกี่ยวกับการเข้มงวดนโยบายการเงินเพิ่มเติมขึ้นมาอีกครั้ง แต่นักลงทุนกลับให้ความสนใจกับการพบปะระหว่างผู้นำสหรัฐฯ–จีน หวังว่าการประชุมสุดยอดครั้งนี้จะช่วยลดความเสี่ยงด้านการค้า และหันไปโฟกัสที่ภาคเทคโนโลยีอีกครั้ง

ฉากหลังด้านปัจจัยพื้นฐาน: เพิกเฉยความเป็นจริง, การหยุดขึ้นดอกเบี้ยเชิงเข้มงวด, การเสนอชื่อ Warsh และการประชุมสุดยอดสหรัฐฯ–จีน

เมื่อวานนี้ แหล่งความกังวลหลักของตลาดมาจากดัชนีราคาผู้ผลิต (PPI) เดือนเมษายน ตัวเลขออกมาน่าตกใจ และหลังจากการเผยแพร่ CPI เมื่อวันอังคาร ก็ย้ำให้เห็นอีกครั้งว่าเงินเฟ้อยังไม่ถอยลง

ตัวเลข PPI สำคัญ:

- PPI รายปี: 6.0%, คาดการณ์ 4.9%, ก่อนหน้า 4.3%

- Core PPI (y/y): 5.2%, คาดการณ์ 4.3%, ก่อนหน้า 4.0%

- PPI รายเดือน: 1.4%, คาดการณ์ 0.5%, ก่อนหน้า 0.7%

นี่เป็นตัวเลขที่แข็งแกร่งที่สุดนับตั้งแต่เดือนธันวาคม 2022 สิ่งที่น่ากังวลเป็นพิเศษคือ การพุ่งขึ้นอย่างรวดเร็วของราคาพลังงาน (ที่ถูกขับเคลื่อนจากการปิดล้อมช่องแคบฮอร์มุซ) เริ่มลุกลามไปยังหลายภาคส่วน ซึ่งบ่งชี้ถึงการส่งผ่านเงินเฟ้อในวงกว้างขึ้น นักเศรษฐศาสตร์เตือนว่า ช่องว่างระหว่าง PPI และ CPI ได้กว้างที่สุดตั้งแต่ปี 2010 เป็นสัญญาณถึงแรงกดดันเงินเฟ้อที่ยืดเยื้อในช่วงเดือนข้างหน้า

แม้จะเผชิญช็อกด้านเงินเฟ้อ แต่มาตรการขายทำกำไรในตลาดก็ไม่ได้ลึกมากนัก เหตุผลมาจากการที่นักลงทุนเลือกให้ความสนใจกับการประชุมสุดยอดสหรัฐฯ–จีน และความแข็งแกร่งของหุ้นเทคโนโลยี ทำให้ละจากสัญญาณที่น่ากังวลได้ชั่วคราว

ตลาดได้ปรับราคา “ความคาดหวัง” ใหม่ในทันที ตัดโอกาสการลดดอกเบี้ยในปี 2026 ทิ้งไปโดยสิ้นเชิง และหันมาให้ความสำคัญกับความเป็นไปได้ของการขึ้นดอกเบี้ยภายในสิ้นปีแทน อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปีปรับขึ้นเข้าใกล้ 5% เพิ่มต้นทุนค่าเสียโอกาสให้กับนักลงทุน

ท่าทีเชิงเข้มงวด (hawkish bias) ยิ่งตอกย้ำมากขึ้นหลังวุฒิสภารับรอง Kevin Warsh ให้เป็นประธาน Fed คนใหม่เมื่อวันพุธ การได้รับตำแหน่งของเขาทำให้กังวลเกี่ยวกับการดำเนินนโยบายการเงินตึงตัวนานขึ้น เพราะเขามีจุดยืนสนับสนุนดอลลาร์ที่แข็งค่าและไม่เห็นด้วยกับแนวทางผ่อนคลายมากเกินไป

การประชุมสุดยอดระหว่างประธานาธิบดีสหรัฐ Donald Trump และประธานาธิบดีจีน Xi Jinping กลายเป็นปัจจัยหลักที่ช่วยสกัดไม่ให้เกิดการเทขายในวงกว้าง ความคาดหวังว่าผลประชุมจะมี “ข้อตกลงใหญ่” นั้นต่ำ แต่ตัวการพบกันเองและสัญญาณว่าความสัมพันธ์เริ่มมีเสถียรภาพ ถูกประเมินในเชิงบวก

มีรายงานว่าทั้งสองฝ่ายได้หารือเรื่องการเปิดโอกาสให้บริษัทสหรัฐเข้าถึงตลาดจีนมากขึ้น และเพิ่มการลงทุนจากจีน ผลลัพธ์สำคัญอีกข้อคือการย้ำว่าช่องแคบฮอร์มุซควรเปิดให้เดินเรือต่อไป และอิหร่านต้องไม่มีวันได้ครอบครองอาวุธนิวเคลียร์ แถลงการณ์ด้านภูมิรัฐศาสตร์นี้เป็นสัญญาณเชิงบวกที่ทรงพลัง ภาคเทคโนโลยีได้รับแรงหนุนเพิ่มเติมจากการที่ Jensen Huang ซีอีโอของ Nvidia เข้าร่วมคณะผู้แทนของ Trump ซึ่งเพิ่มความหวังต่อการผ่อนคลายข้อจำกัดด้านการส่งออก

บทวิเคราะห์ทางเทคนิคโดยสรุป

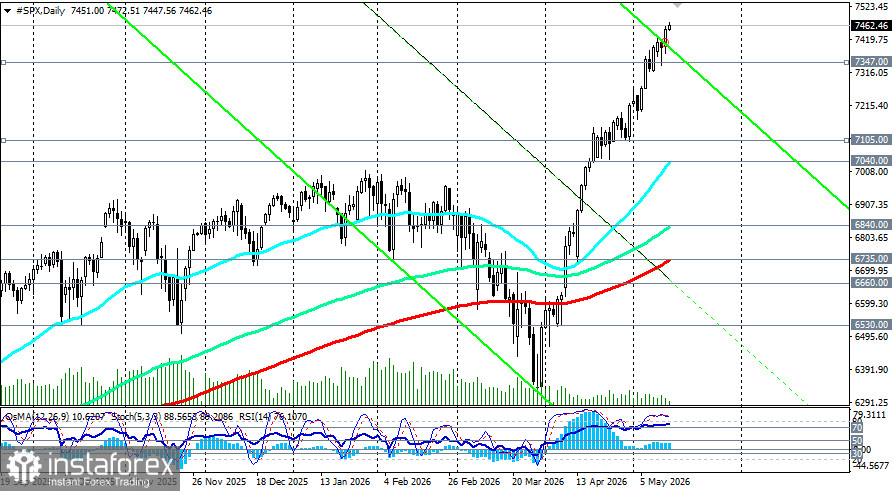

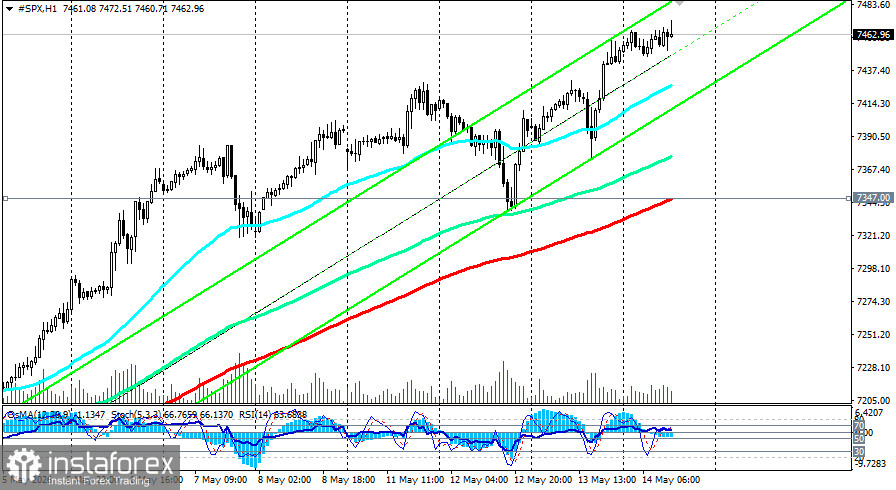

ในมุมมองเชิงเทคนิค S&P 500 ยังคงแสดงพฤติกรรมเชิงขาขึ้นที่แข็งแกร่ง หลังจากดีดตัวอย่างรุนแรงจากจุดต่ำใกล้ 6,310.00 ตอนปลายเดือนมีนาคม

ในกรอบเวลา ระยะสั้น กลาง และยาว ราคาเคลื่อนไหวอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่สำคัญ (50, 144 และ 200) และตัวชี้วัดหลักส่วนใหญ่ยังอยู่ในเขตขาขึ้น

บนกราฟรายวัน RSI และ stochastic อยู่ในเขตซื้อมากเกินไป บ่งชี้ถึงโอกาสที่จะมีการพักตัวหรือลงมาปรับฐานหลังจากการปรับขึ้นต่อเนื่อง ซึ่ง OsMA histogram ก็ส่งสัญญาณในทิศทางเดียวกัน OsMA ยังคงอยู่เหนือระดับศูนย์ แต่ไม่เพิ่มขึ้นต่อ และเริ่มอ่อนตัวลงเล็กน้อย

สถานการณ์ที่เป็นไปได้มากที่สุดในช่วงวันข้างหน้า คือการแกว่งตัวสะสมอยู่ในกรอบ 7,400.00–7,500.00 โดยอาจมีจังหวะย่อลงมาบริเวณ 7,347.00 (EMA200 บนกราฟ 1 ชั่วโมง) ตลาดจะใช้เวลาย่อยข้อมูลผลการประชุมสุดยอด และประเมินเนื้อหาที่แท้จริงของข้อตกลงด้านการค้าและเทคโนโลยี ซึ่งอาจมีความสำคัญน้อยกว่าที่คาดหวังไว้

เหตุการณ์สำคัญ

- พฤ–ศุ, 13–14 พ.ค.: ประธานาธิบดีสหรัฐฯ Trump พบประธานาธิบดีจีน Xi Jinping ที่ปักกิ่ง — ปัจจัยกระตุ้นด้านภูมิรัฐศาสตร์หลัก ข้อตกลงด้านเทคโนโลยีหรือภาษีศุลกากรใด ๆ จะเป็นแรงหนุนให้กับการปรับขึ้นของตลาด

- วันนี้ 12:30 GMT: ข้อมูลยอดค้าปลีกของสหรัฐฯ เดือนเมษายน — ใช้ประเมินความแข็งแกร่งของอุปสงค์ภาคผู้บริโภค

- 15 พ.ค.: วันสิ้นสุดวาระอย่างเป็นทางการของ Jerome Powell ในตำแหน่งประธาน Fed — การเปลี่ยนผ่านผู้นำ Fed เสร็จสมบูรณ์

สรุป

S&P500 เผชิญกับสถานการณ์ที่ดูขัดแย้งกัน ข้อมูลเงินเฟ้อที่น่าตกใจ (PPI รายปีพุ่งขึ้นมาที่ 6.0%) และการคาดการณ์ที่เพิ่มขึ้นต่อแนวโน้มการดำเนินนโยบายแบบเข้มงวดของ Fed (ผลตอบแทนพันธบัตรเพิ่มสูงขึ้น) สร้างฉากหลังเชิงลบในแบบคลาสสิก แต่ภาคเทคโนโลยีกลับยังคงแข็งแกร่งจากความหวังเรื่องการผ่อนคลายข้อจำกัดต่อจีน และกำไรของบริษัทจดทะเบียนที่ยังทรงตัว ส่งผลให้ดัชนียังคงเดินหน้าสูงขึ้น

โซนสำคัญ 7,400.00–7,500.00 จะเป็นสมรภูมิการตัดสินในช่วงวันถัดจากนี้ การยืนเหนือ 7,410.00 ได้ต่อไป ยังเปิดโอกาสให้ทะลุ 7,500.00 และมุ่งหน้าไปยัง 7,600.00 ได้ ตัวชี้วัดทางเทคนิคที่อยู่ในเขตซื้อมากเกินไปเตือนถึงความเป็นไปได้ของการปรับฐาน แต่ในตอนนี้ แรงขับเคลื่อนจากปัจจัยพื้นฐานที่มาจากการประชุมสุดยอดยังคงแข็งแกร่งกว่า

ดูเพิ่มเติม: S&P500 (SPX): scenario outlook on 14.05.2026

ท่ามกลางภาวะเงินเฟ้อที่ยังคงเร่งตัว ภาคเทคโนโลยียังคงแสดงความแข็งแกร่ง ความแข็งแกร่งดังกล่าว ประกอบกับความหวังด้านการทูตในกรุงปักกิ่ง ช่วยพยุงไม่ให้ตลาดปรับตัวลง นักลงทุนควรจับตาผลการประชุมสุดยอด ข้อมูลยอดค้าปลีก และถ้อยแถลงจากประธาน Fed คนใหม่ Kevin Warsh อย่างใกล้ชิด