Voir aussi

08.05.2026 12:51 AM

08.05.2026 12:51 AM

La dynamique du taux de change du dollar après la fin de la guerre en Iran dépendra de plusieurs facteurs importants, dont aucun ne plaide en faveur d’un renforcement de la monnaie américaine. Commençons par le facteur le plus crucial : la politique monétaire des banques centrales. Comme on le sait, la Banque centrale européenne et la Bank of England envisagent toutes deux de durcir leur politique cet été si le conflit au Moyen-Orient n’est pas réglé d’ici là, si le détroit d’Ormuz reste bloqué et si l’inflation continue d’accélérer. Ce plan repose sur l’hypothèse que l’inflation ralentira d’elle-même, ce dont je doute personnellement. Mais supposons que les banques centrales aient raison (après tout, ce sont des banques centrales) et que l’inflation se résorbe effectivement d’elle-même. Dans ce cas, les banques centrales britannique et européenne n’auront plus besoin de relever leurs taux d’intérêt.

Qu’en est-il de la Federal Reserve ? La situation est plus compliquée à cause du « facteur Trump ». Même dans un contexte de hausse de l’inflation aux États‑Unis, le FOMC n’a montré aucun signe de volonté de durcir sa politique en 2026. Jerome Powell a laissé entendre, dans son dernier discours en tant que président de la Fed, qu’un tel scénario ne pouvait être exclu, mais le marché ne l’a pas cru. D’après l’outil CME FedWatch, la probabilité d’une seule baisse de taux d’ici la fin de l’année est inférieure à 15 %. La probabilité d’un seul resserrement est tout aussi faible.

Il est donc très probable que nous ne verrons ni cycle de resserrement, ni cycle d’assouplissement. C’est toutefois là que le « facteur Trump » entre en jeu. Rappelons que Kevin Warsh n’a pas été nommé à la tête de la Fed pour ses qualités économiques exceptionnelles. Trump essaie d’évincer Jerome Powell depuis son premier mandat, lorsqu’il a compris qu’il ne pouvait pas contrôler la Fed depuis la Maison‑Blanche. Warsh est donc censé relancer l’assouplissement de la politique monétaire afin que Trump cesse d’angoisser. Après tout, à son âge, être en proie à l’anxiété est extrêmement mauvais pour la santé.

Et il y a de quoi être anxieux. L’économie affiche une croissance faible et pourrait entrer en récession. Le marché du travail américain a montré des résultats décevants en 2025. La cote de popularité de Donald Trump s’effondre. Les élections de mi-mandat de novembre semblent déjà perdues pour au moins une chambre du Congrès. Les Américains sont mécontents des prix élevés du carburant, de la hausse de l’inflation, de la guerre en Iran, des politiques migratoires et des coupes dans les programmes de santé et sociaux. Si Trump pouvait monter à la tribune et annoncer des taux de croissance économique spectaculaires, il pourrait en partie redresser ses indicateurs politiques. Mais il ne le peut pas.

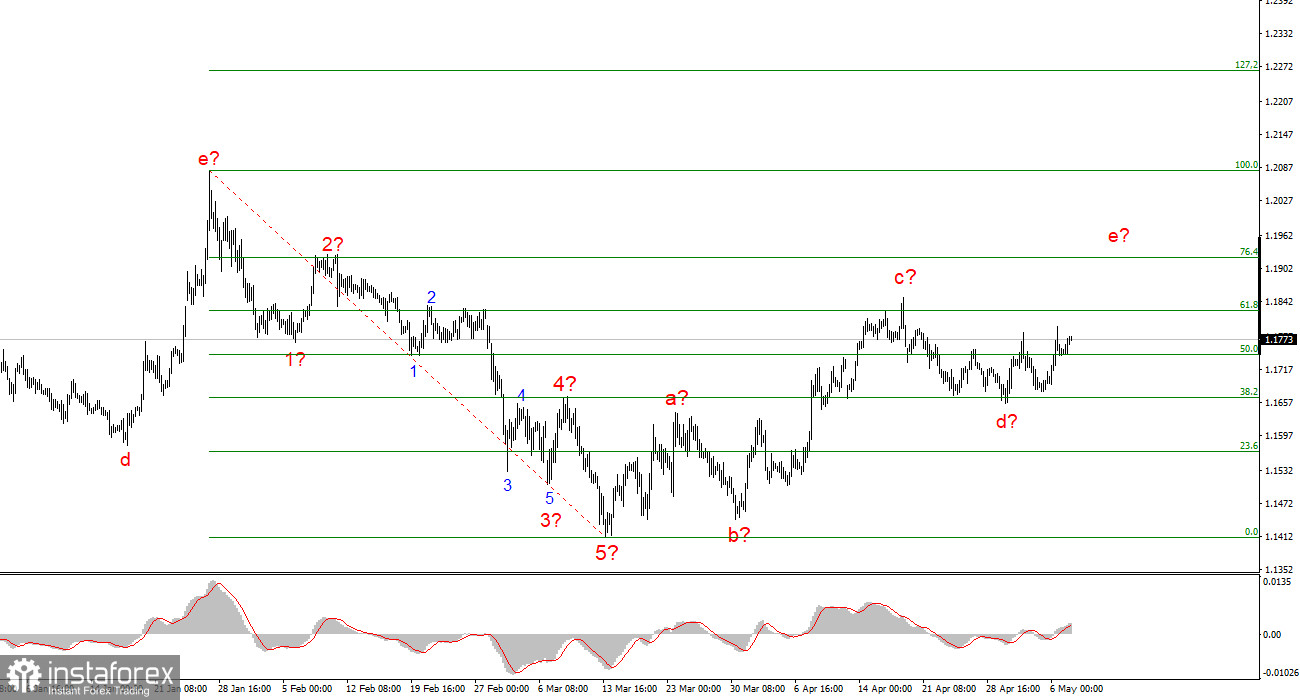

Sur la base de l’analyse de l’EUR/USD, je conclus que l’instrument reste au sein du segment haussier de la tendance (comme le montre l’illustration ci‑dessous) et, à court terme, se trouve dans une structure corrective. L’ensemble de vagues correctives semble assez abouti et ne pourrait prendre une forme plus complexe et prolongée que si le contexte géopolitique au Moyen‑Orient ne se détériore pas. Dans le cas contraire, un nouveau segment baissier de la tendance pourrait débuter à partir des niveaux actuels. Nous avons observé une vague corrective, et j’anticipe un nouveau mouvement haussier depuis les niveaux actuels, avec des objectifs autour de la zone des 1,19.

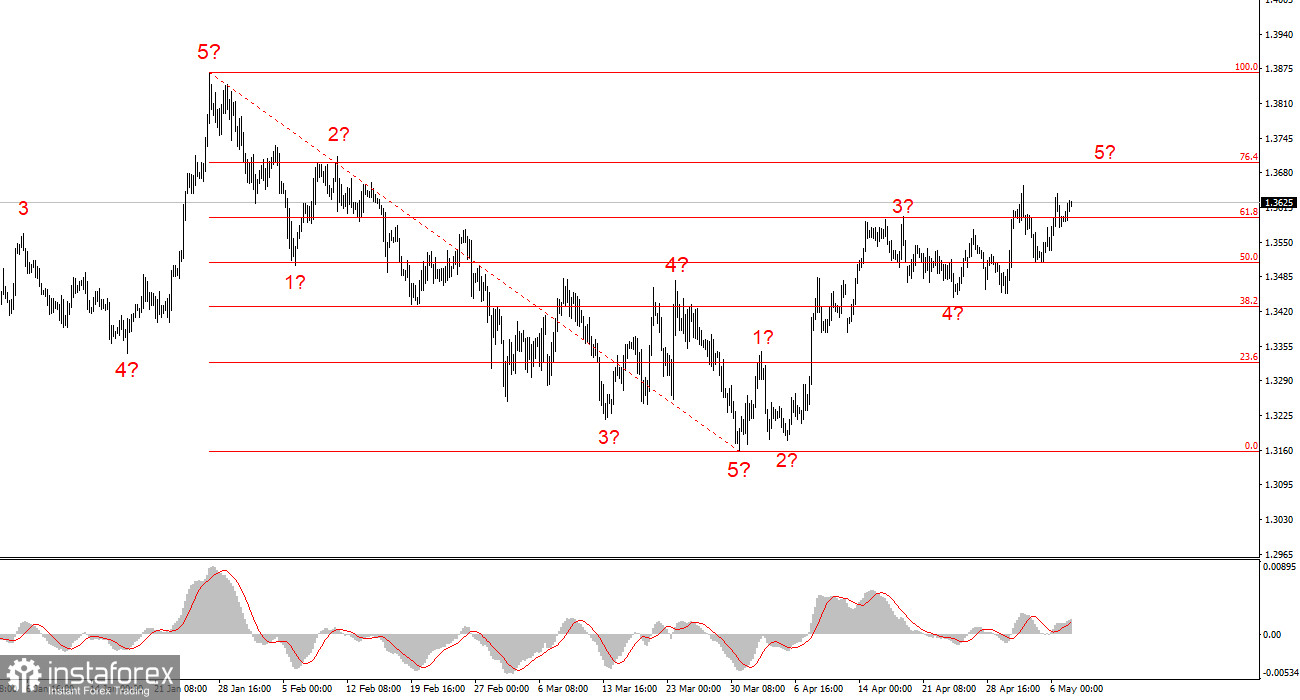

La structure en vagues de l’instrument GBP/USD s’est clarifiée avec le temps, comme je l’avais anticipé. Nous voyons désormais sur les graphiques une structure haussière claire en cinq vagues qui pourrait bientôt s’achever. Si tel est effectivement le cas, il faudra s’attendre à la formation d’un ensemble de vagues correctives. Ainsi, le scénario de base pour les prochains jours reste une progression vers la zone des 1,37. La suite dépendra des facteurs géopolitiques. Après une structure impulsive baissière, nous avons observé un mouvement impulsif haussier, ce qui laisse penser que l’instrument pourrait se trouver au tout début d’un segment haussier d’une tendance de plus grande ampleur.